集体涨价后国产啤酒迎来变革 高端产品占比加大

导读:国产啤酒在这个冬季显得非常不安分,刚刚在元月选择集体涨价后,青岛啤酒又推出IPA新品,而华润入股山西汾酒也让业内期待未来华润集团旗下酒业板块的格局变化。

国产啤酒在这个冬季显得非常不安分,刚刚在元月选择集体涨价后,青岛啤酒又推出IPA新品,而华润入股山西汾酒也让业内期待未来华润集团旗下酒业板块的格局变化。而近日,珠江啤酒率先发布业绩快报称,2017年实现营收37.64亿元,同比增长6.23%;净利1.87亿元,同比增长64.15%,这对国内啤酒行业而言不失为一针兴奋剂。中国食品产业分析师朱丹蓬认为,从国内啤酒企业动作频频不难看出,之前的集体涨价是“蓄谋已久”。啤酒行业复苏明显,迎来政策、消费、产业升级的多重红利,而从产业角度,中国啤酒在进口啤酒的不断培养下,已经进入了中高端、高毛利的发展阶段。

啤酒进入新成长期

据中投顾问研报预计,2018年我国啤酒行业利润总额将达到168亿元,未来五年(2018-2022年)年均复合增长率约为6.61%,2022年利润总额将达217亿元。

对此,朱丹蓬认为,国内啤酒行业复苏明显,啤酒企业遇到政策、消费、产业升级的多重红利,而从产业方面看,国内啤酒市场在进口啤酒的培养下,已经进入了中高端、高毛利的发展阶段。

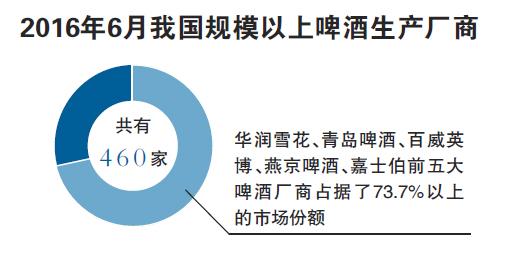

据中国酒业协会统计,到2016年6月我国规模以上的啤酒生产厂商共有460家;其中仅华润雪花、青岛啤酒、百威英博、燕京啤酒、嘉士伯前五大啤酒厂商就占据了73.7%以上的市场份额。

业内人士指出,国内前三大啤酒企业市场占比均达到15%以上,随着宏观经济的影响,国内啤酒市场在2014年迎来首次下滑,从而进一步拉大了啤酒企业间的业绩差距。

高端产品占比加大

据权威机构预测,2020年国内中高端以上啤酒份额将达到30%以上(其中高端占比13.5%,中高端占比17.2%),国内啤酒行业正在进行结构性的调整,低端啤酒将持续低迷下滑,同时高附加值啤酒、进口啤酒呈现较快增长态势。

据悉,为了顺应市场需要,国内啤酒企业纷纷布局高端市场。青岛啤酒旗下的鸿运当头、奥古特、经典1903和纯生,华润雪花啤酒旗下的雪花纯生、雪花脸谱等系列,燕京啤酒旗下的原浆白啤,珠江啤酒旗下的雪堡精酿系列,都是瞄准中高端市场布局的产品。

对此,业内人士指出,低端啤酒持续低迷下滑,而高附加值啤酒、进口啤酒呈现较快增长态势这有赖于人口结构的变化、城镇化率的提升、居民收入的不断提高。

个性化市场成蓝海

虽然低端啤酒在进一步萎缩,但目前仍占据80%的市场份额。然而,中高端产品特别是高端产品的增速不可小觑,因为这部分产品是带动行业量价提升的驱动力。未来国内啤酒产品结构将从金字塔向橄榄形过渡,低档萎缩、腰部增加、高端部分继续拉长。

国内企业也纷纷发力差异化产品、中高端啤酒产品以及细分市场特色产品,高端产品增长强劲,销量结构上的变化提示国内啤酒行业逐渐进入结构性调整阶段。其中,精酿啤酒近两年在国内市场发展迅猛,随着中产阶层数量的增长以及对于高品质、个性化啤酒的需求升级,啤酒文化的逐步积累,我国精酿啤酒有望迎来春天。

除此之外,全球特色啤酒市场受到出口增长、特种啤酒需求增加、可支配收入增加、新兴经济体需求增加等因素的影响。预计到2022年,全球特色啤酒市场将达到150亿美元以上。