风投募资难:“钱荒”越来越明显,下半年或迎来史上最冷

导读:由于双创的影响和政府引导基金的大举入场,中国私募股权行业近些年发展迅速。

由于双创的影响和政府引导基金的大举入场,中国私募股权行业近些年发展迅速。中国证券投资基金业协会数据显示,截至2018年2月底,已登记私募基金管理人约2.3万家,已备案私募基金约7万只,管理基金规模突破12万亿元。其中,创业投资基金和私募股权投资基金数量共2.8万只,占总量的40%。

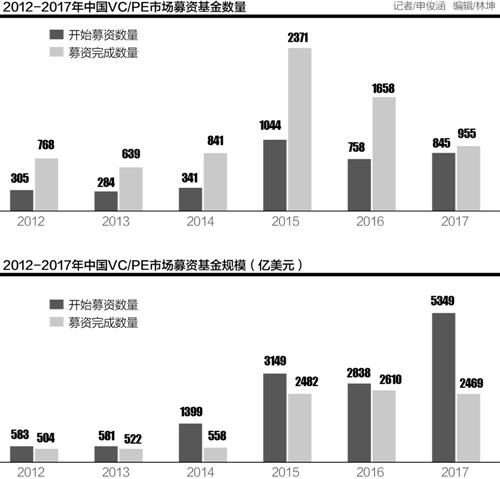

但在行业急剧扩张的背景下,募资难成了VC/PE机构当前所面临最为棘手的问题。投中研究院今年1月发布的数据显示,2017年开始募集的基金数量比上年略微提升,目标基金规模达到近几年峰值,但募集完成的基金数量有大幅度回落。

从基金规模层面来看,2017年开始募集的基金规模为5349亿美元,比2016年的2838亿美元环比增长88.48%。但2017年完成募集的基金规模为2469亿美元,比2016年的2610亿美元环比下降5.4%,募资缺口明显。一直到今年2月,开始募集和募集完成基金的数量和规模环比数据都有大幅度的下降,基金募资保持着持续低迷的态势。

洪泰基金创始合伙人盛希泰近期在公开演讲中也提到,从去年金融工作会议到现在,“钱荒”正越来越明显。“我做了20多年金融,经历过各种调控,这个非常明显,日子一定会很难过。”他说,对于投资行业来讲,会有很多机构募不到钱。对创业者来说,如果现在需要钱一定不要纠结于估值,能拿多少钱就拿多少钱。下半年可能比以前任何时候都寒冷,因为大的背景就是这样。

募资难产生的原因是什么,这会对私募股权市场产生怎样的影响,VC/PE机构该何去何从?

政策与市场夹击

多位私募股权业内人士对21世纪经济报道记者表示,从宏观政策层面来说,VC/PE机构募资困难受“资管新规”的影响很大。

2017年11月,一行三会、外汇局联合出台了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(简称“资管新规”)。3月28日,中央全面深化改革委员会第一次会议通过《关于规范金融机构资产管理业务的指导意见》,这意味着监管改革即将落地。

据了解,资管新规提升了合格投资者的认定标准,能够参与私募股权投资的个人LP门槛变高。同时,资管新规限定了多种类型资金的入场,比如银行理财资金等。这样一来,有些以银行通道为主的市场化母基金募资受限,VC/PE机构便很难从这类母基金获得资金。

从市场层面来说,募资难也是投资机构爆发式增长后优胜劣汰的过程。据了解,通常基金的存续期为“3+2+2”的模式,前三年是投资期,中间的两年是退出期,最后的两年是延长期。一期规模在10亿元左右的基金,通常在前两年就投掉70%比例的资金。行业中有个不成文的规定是,如果管理人已经投资了超过70%的资金,就开始筹备下一期基金。

所以很多机构会在一期基金管理到两年多的时候,开始募集下一期基金,募资周期通常在一年左右。从2014、2015年开始受“双创”政策的影响,大量新VC/PE机构纷纷设立,2018年也成了对这些投资机构再次募资的考验之年。

经纬中国创始管理合伙人张颖也曾表示,投资本身是一个冷门的行业,需要很专业的知识和品牌的效应,五年之内70%-80%的基金都会面临挑战。他指出,在美国过去几十年,400家活跃早期投资公司(“活跃”指每年做三个及以上投资)中有3%的机构,就是12家机构赚了90%多的钱。这个大逻辑在中国也一定会成立,中国的美元加人民币一线基金最多有三四十家,获取的收益会占整个收益的80%以上。

“随着这两年行业进入饱和期,募资、退出都面临比较强烈的挑战。对过往投资业绩不佳的小机构来说,寻找LP的过程中可能会觉得募资难。对达晨、红杉、IDG等大机构来说,它们面临的问题不是募资难,而是所投独角兽的退出问题。独角兽上市如何在A股、港股、美股间选择,以及如何满足过会审核要求都是着重需要考虑的。”投中研究院分析师李惠对21世纪经济报道记者说。

此外,CDR制度下优质海外上市中概股(以BATJ为代表)的回归,以及未上市独角兽企业的IPO,也将分流掉一部分的市场资金,对VC/PE机构的募资产生影响。

源星资本管理合伙人于立峰对21世纪经济报道记者表示,假设市场上的资金总量是一定的,如果阿里、京东等回归,再加上独角兽企业逐步在A股上市,二级市场将出现一大批优质上市公司吸引资金分流,那么投向一级市场的资金必然减少。

如果CDR实施以及独角兽上市起到示范效应,也会引导部分资金追逐一级市场上的准独角兽项目投资。那么对于中早期投资基金及其他着眼于长期发展的基金来说,募资会进一步受到影响。

基金转型专业化谋出路

“募资这件事没有人会觉得完全不难,但我们每一个阶段的募资都在稳步进行中。”星瀚资本创始合伙人杨歌对21世纪经济报道记者说。据了解,目前星瀚资本的第二期基金已经基本投完,第三期基金正在募集过程中,目前进展顺利。

杨歌表示,星瀚资本的LP构成中,资管公司这种长期存续的机构为星瀚资本的募资提供了很大帮助,星瀚资本的出资方还包括母基金、高净值个人、金融机构等其他资金渠道。

“募资是一个需要长期布局的过程,投资机构需要跟资本方保持紧密联系,不断更新基金的投资业绩。投资业绩是双方建立信任的桥梁,只有在往来过程中建立起信任,对方才会决定在某个节点投资你。如果对有些机构来说今年的募资比较难,可能是长期准备工作不是很完善而导致的。”杨歌分析说。

三千资本合伙人黄璜认为,近期募资难的现象主要是与前几年行业爆发期快速发展时的反差造成的,行业在这波快速增长后进入一段盘整期,实际上是一个正常的周期表现,是良性发展的必要过程。尽管行业增长放缓,但头部基金以及一些细分领域的优质基金包括有资源支持的产业基金,受到的影响相对会少一些,甚至其中有些发展的机遇,资金和优质资产资源会进一步向他们集中。

“对于投资机构本身来说,本质还是要投好项目,在所专注的领域建立起自己的口碑和品牌。能拿出好项目好业绩才能获得LP的信任和市场的认可,使机构经营进入良性轨道。”他对21世纪经济报道记者说。

于立峰认为,目前VC/PE机构正向两种趋势分化,一种是大而全的基金,可以在众多领域搭赛道。一种是专注于一两个领域的精品基金,在行业项目的发掘上更有优势。对存在募资困难的中小型投资机构来说,向专业型基金转型更容易找到相匹配的LP资源。另外,专业型基金也可以向国家或地方政府扶持相关产业发展的母基金寻求募资。这样的钱有匹配度,也更有耐心。

但政府引导基金通常只能在基金中占一定的比例,投资机构还需再向其他市场化LP募资。而且政府引导基金通常有对当地项目的返投比例要求,可能会对基金收益产生影响。这种情况下,投资机构再向市场募集资金时,需要综合考虑政府引导资金和市场化资金的合理比例。

“政府的钱也不是洪水猛兽,拿了就得承担国有资金该承担的义务,投资机构需要自己去平衡,不能一概而论。”于立峰说,比如国家级的政府引导基金没有返投的要求,比如在有些经济发达地区本身就能找到很好的返投项目。

对于VC/PE机构募资难是否会向行业下游传导,导致资本寒冬的问题,于立峰表示,VC/PE现阶段的募资难、二级市场的资金分流,以及一些盲目追风的早期项目的逐步死掉,会对市场情绪有所影响。但会不会达到资本寒冬的程度,还有待观察。对创投企业来说,提早做好融资、控制好花钱节奏十分关键。