崔永元的“抽屉”,装着影视公司哪些不为人知的套路?

导读:崔永元装满合同的“抽屉”还未拉开,AH两地传媒股们已被惊吓的一脸惨绿。

崔永元装满合同的“抽屉”还未拉开,AH两地传媒股们已被惊吓的一脸惨绿。

杯弓蛇影之下,华谊兄弟(SZ:300027)与唐德影视(SZ:300426),更是率先卧倒在跌停板上。

无论叫阴阳合同,还是大小合同,本质上指向的都是税务问题。

在法律层面上,涉及到公司或个人税务违法问题,轻则行政处罚,重则涉及刑事。

这场风波如何收场虽待观察,但警报声中,已经是时候,对影视公司处理税务问题的套路,进行一番梳理。并以此窥见,这一非典型的财务逻辑,究竟对传媒类上市公司投资有怎样后势影响。

01

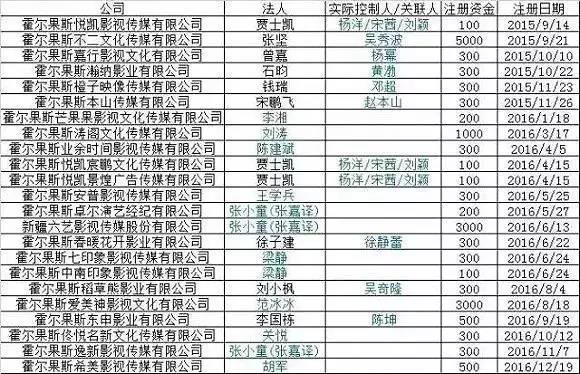

为什么影视剧片头有很多“霍尔果斯”?

近几年来,相当比例的影视剧作品,尤其是国产电影,往往会在片头出现一连串带有“霍尔果斯”“东阳”等地名的影视公司名称。

通常来说,这些来头不明的公司名称,大都出现在“出品方”的目录下。

如果你的好奇心足够充分,通过“天眼查”这类企业信息查询工具,可以穿透发现,出现在这类公司法人或股东(直接或间接)名录中的,都是一些耳熟能详的影视明星或机构。

再进一步发掘,又会发现,在“霍尔果斯”这个新疆伊犁哈萨克自治州人口只有8.5万的县级市,包括光线、华谊、博纳、嘉映等总数超过600家的国内主流的电影公司,已经在此“安家”。

据公开资料显示,仅光线传媒一家公司就直接、间接地在霍尔果斯注册了五家公司。

自古便人迹罕至的边疆一域,如何在21世纪一零年代,成为了熙熙攘攘的利来利往之地?

答案就是:避税。

更确切地说,不止是霍尔果斯,因为“税收洼地效应”,东阳、上海、无锡都是影视行业聚集地——但,这里谨以霍尔果斯为例。

2011年“一带一路”战略提出前,霍尔果斯获权成为新经济特区,进而实行优渥的税收政策。

至于政策的内容,很容易通过公开信息查阅,这里不做赘述。

根据相应优惠税收政策,经有关媒体计算,影视公司与娱乐明星扎堆于此的原委一目了然:

A影视公司年营业额1亿元,平均利润率10%,增值税实际税负率5.6%,按正常情况,企业所得税+增值税+附加税一年要缴纳8839622元。

在霍尔果斯,按最低的15%奖励标准计算,最后税收优惠5538679元,比原来节省了3300943元税收。一年节约出的三百余万元税收属于企业纯利润。

由此可见,对于高投入、大产出的影视行业公司与从业者,在霍尔果斯注册可以享有的税收优惠是很难拒绝的。

放眼全球,美国亦有特拉华州,英国亦有海外属地开曼群岛,均系所谓的“避税天堂”,霍尔果斯亦无可厚非。

但当“避税工具”属性熠熠生辉,诱惑而出的眼花缭乱般财技手法,便不由得影视传媒股投资者们不去警惕。

根据证券市场周刊去年9月的一篇名为“唐德影视税务腾挪”的报道,即对这种情况进行了质疑。

根据这篇报道,新疆诚宇文化传媒有限公司,是唐德影视重要的盈利来源。这家公司虽未注册于霍尔果斯,但亦如出一辙,注册于同样拥有税收优惠政策的新疆喀什地区。

“借助自治区政府给予的税收优惠,唐德影视的所得税税率明显下降,原本应该缴纳的税款都变成了公司的净利润。25%的税率如果能够‘节省’,意味着增加了相应的利润。如果以25%的所得税率计算,公司2016年净利润增长只有16.53%,实际则是55.38%。”

从实用角度来说,利用区位优势避税,增厚利润属于利好上市公司,进而利好二级市场投资者。但从长期投资角度来说,这无疑增加了普通投资者的投资风险难度——税收调节利润的不确定性,终有变脸之时,而大部分投资者阅读理解财报的能力实则极为有限。

换句话说,当比拼税收政策成为影视公司的们追逐的核心竞争力,影视股的投资逻辑实则已经变味。

02

为什么影视明星热衷开设自己的工作室?

“霍尔果斯”现象之外,另一个在近年来引发吃瓜群众疑问的现象则是,那些稍有走红迹象的影视明星们,分外热衷成立自己的个人品牌工作室。

如果谨从个人IP包装运营角度理解这个问题,是“图样图森破”的。

根据业内知情人士透露,娱乐明星个人工作室潮流的背后,隐含的仍是蠢蠢欲动的避税诉求。

具体来说,以工作室(个人独资企业)的名义对外承接广告、拍片等业务,这样个人“劳务报酬所得”就转变成了个独的“经营所得”。

自然人要交的个税=收入×45%;

工作室交的个税=(收入-成本-费用-税金-其他支出-允许弥补的以前年度亏损)×35%。

工作室还需要交增值税(小规模3%,一般纳税人6%),不过算上注册地——霍尔果斯、上海、东阳、无锡等等——的各种优惠政策,总的税金会比自然人交的个税少很多。

一般明星的工作室或者公司都会注册在税收优惠地,仍以霍尔果斯为例,有五免五减半的政策,其他经济开发区可能有一定比例的税收返还等等。

通常来说,劳务报酬支付到工作室,除了环节过程中的增值税外,则无需关注后续的税务处理问题。

但实际运作过程中,事情的发展有时也是出乎常规逻辑的。抛开此环节领域可能出现的“阴阳合同”问题不说,作为支付方——即分蛋糕的人,权力效应下,其往往会将隐含诉求寄于其间。

故而我们经常会看到一些不明就里的收购明星的空壳公司(工作室)的新闻曝出,虽然明面上是绑定重要IP以寻求长期发展与盈利预期,但其中的不合理现象——包括且不限于后期的商誉爆雷问题,无不令人质疑相应过程中存乎暗箱。

03

你所不知道的其他避税套路

用以为明星们动辄千万劳务报酬避税所用的工作室模式,虽是影视产业蛋糕分配链条上的重要一环,但它亦仅为“一环”而已。

在“剧本—募资—制造—宣发—分成”这一路径上,已经形成了致密有序的全产业链避税潜规则。

根据散落在互联网落上的、用以指导影视公司避税的相关“课件”显示,除了“霍尔果斯现象”代表的影视公司企业所得税环节,以及“工作室现象”代表的演职人员片酬税目环节,尚有“非票成本”与“影视企业的收购兼并”两大重要税务灰色地带。

先说非票成本环节,相关课件表述的算是比较“委婉”:

“影视公司的成本多数是以劳务为基础的服务,类似群演、舞美、灯光等等这些成本基本上都没有发票,企业做账困难很大,导致公司的税负上升。

合理地在有税收优惠基地设立合伙制企业,作为影视公司的演艺共享中心,通过服务外包的方式将针对个人的人力支出转变为和机构的服务外包工作,实现费用成本化,合规又降税。”

这不禁让人联想,在非票成本环节,与“合规又降税”所对应的,还有哪些潜规则?

再说影视企业的收购兼并问题,该课件是如是陈述的:

”在收购兼并过程中,通过调整持股方式、改变持股主体所在地等手段,可以有效地降低税负成本。

比如某影视传播公司按照X个亿估值出售给上市公司,自然人持股将缴纳2个亿个人所得税,经过调整持股主体形式和地点,税务筹划后实际纳税将降低至5千万以下,全部流程合理合规,在这个方面,税务筹划的空间是非常巨大的。

一个完整的税收、税筹的流程,大概需要四个步骤……整个流程大概就是四个步骤,它可以循环往复地来进行运转。”

事实上,掌握税务专业知识的人士的合谋之下,普通投资者想要洞察上市公司的相关税务逻辑,是相当困难的——市场中甚至出现了一种名为“避税策划师”的职业分工,时刻在向影视公司们兜售自己的创意。

种种套路,指向的均是以影视公司为核心的产业相关方的利益,正所谓不怕避税,就怕过程不透明、逻辑太隐晦,这将极大增加普通投资者的投资分析难度。

同时,避税与逃税亦只是一字之隔,影视行业巨大的现金流中,超越这一字之隔的“动力”又过于充沛,难免出现害群之马——一如躲在崔永元“抽屉”中的那些“魔鬼”……

而今,潘多拉的魔盒已经揭开一角,对于上市公司们的考验刚刚开始。

从长期来看,如果文中揭示的这些问题,得以因为这样一起公众事件而有效改观,无论是对投资者信心,还是对于传媒股投资逻辑的正本清源,无疑都是巨大的利好。

否则,大概率会如一位证券分析师所说的那样,“传媒股只有反弹,难见反转。”