爱奇艺的IPO,与视频网站的囚徒困境

导读:爱奇艺终于IPO 了,以前要通过种种渠道去估算的各类数据,终于可以窥得全貌。在对数据进行详细分析后,我们进一步的得出了以下结论:

爱奇艺终于IPO 了,以前要通过种种渠道去估算的各类数据,终于可以窥得全貌。在对数据进行详细分析后,我们进一步的得出了以下结论:

1、中国会诞生自己的Netflix。但爱奇艺等视频网站,将在很长一段时间内无法盈利。

2、视频网站的长期竞争格局,将是互联网产业资本格局的外在体现。长期而言,将是BAT等互联网超级产业资本的竞争。

今天,我们要讨论一个问题。在互联网各个子行业中,是什么决定了利益的分配?

答案是:1、整个互联网行业,流量为王。流量不仅仅是用户数,还包括用户时长、用户粘性、付费意愿和能力等。

2、行业规模取决于流量的规模和变现能力。对于绝大多数互联网行业,都可以通过一个公式进行拆分:行业规模=用户数*付费率*ARPU值

3、在产业链内部,利益集中于用户粘性最大的环节。

划重点,用户粘性决定利益分配,或者说,利益根据掌握用户的能力进行分配。

举几个例子加以说明:

游戏行业:

为何我们通常把重度游戏和轻度游戏区分为不同的产业链?

因为轻度游戏极度依赖渠道推荐,腾讯等平台推什么大家就玩什么,渠道掌握用户,故分成极高,极端情况下可拿走90%。

而重度游戏,不仅依赖渠道推荐,也依赖研发商的产品研发能力,腾讯首款重度手游《全民英雄》就以6个月流水下滑90%收场。所以对于成规模的研发商,通常和渠道进行55分成。但对于头部研发商+头部IP的组合,甚至有研发商拿走70%的案例。

广告行业:

互联网上的广告行业,基本上是媒体方掌控所有的用户流量,所以我们可以看到微博的业绩节节高升,今日头条的估值一涨再涨,但是中间的广告交易平台却没有相应的利润增长。因为中间平台没有技术壁垒,也不掌握用户,所以只能赚一个辛苦钱,没有提价能力。

好了,随便举两个例子,不能多举,不然下一期都不知道写什么了。

下面进入正题,以此为范式剖析视频行业。

结论是:1、从运营层面看,内容才是流量入口,视频网站几乎不占有流量。收入端会继续高速上升,但内容成本会吞噬利润。

2、从商业层面,内容的流量取决于资本的高度,实质上,视频网站真正的流量入口是背后资本的实力和意愿。

3、长期而言,视频网站的格局是资本格局的外在体现。影响资本格局的因素包括BAT自身的经营情况,以及视频网站的资本运作结果。

在视频网站产业链中,内容掌握流量,而不是视频网站。这一点很容易解释,作为观众,我是去看《择天记》的,或者是去看鹿晗的,至于是优酷还是爱奇艺,区别不大。

在资本愿意进行战略性亏损的前提下,头部内容的成本长期高于内容带来的收益(包括广告和会员等)。而且随着背后资本的实力增强(即腾讯和阿里的业绩高速增长),价差进一步扩大。

反映在财报角度,就是收入保持高速增长,但是亏损持续扩大。

这一点,恐怕将长期维持。

十余年来,视频网站通过多种运营方式,试图突破这一商业模式的缺陷。

1、自制内容。有少许效果,依然是最靠谱的方案之一。困难点之一是竞争对手传统媒体的内容制作能力非常强大,困难点之二是内容制作能力难以沉淀,因为极度依赖团队,团队离职后难免从头开始。

典型如前爱奇艺首席内容官马东,在成功创作《奇葩说》第一、二季后,即自立门户成立米未传媒,继续《奇葩说》等网综的创作。

2、定制流量模式。有一定效果,但尚未在本质上颠覆。典型如腾讯大王卡,用户办理腾讯大王卡以后,月费19元,即可享受所有腾讯系应用免运营商流量费用。目前借助微信、手Q、腾讯视频、QQ音乐、王者荣耀等高流量费用高DAU应用,腾讯大王卡已经达到5000万用户。

而爱奇艺、优酷凭借百度生态、阿里生态也在快速跟进,判断未来将成为视频网站标配。

但目前已经有按月购买的定向流量套餐出现,判断如果成为行业标准,则难以改变按月更换套餐的用户习惯,无法增加用户粘性。再加上目前定向流量卡主要集中在联通用户,移动、电信用户渗透率较低。

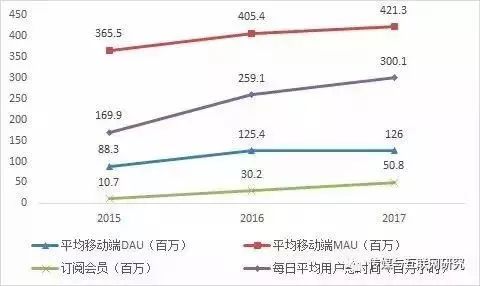

3、会员收入。会员收入自2015年爆发,初期确实让行业在2015年极度振奋。但是根据我们对用户、产业的调研,用户购买通常以月卡为主,实质上用户即使购买了会员,还是跟着内容走,对网站忠诚度有限。

所以,最终会员收入的爆发只增加了视频网站的变现能力,但由于粘性依然缺乏,最终受益方是掌握流量的内容方。

4、自制硬件。典型如乐视。硬件只能保证装机量,实际上,对用户而言,安装其它APP成本极低。并不能增加粘性。

5、建立社区。典型如bilibili。通过弹幕形式,“弹幕才是本体”,有效提高部分用户粘性。但弹幕依然是建立在内容基础上,对内容的依赖有所减弱,但程度极为有限。

综上所述,内容决定流量,视频网站不具备高用户粘性,是目前视频网站商业模式的最大缺陷,且没有看到有效的解决方案。

在这之前。我们很难看到视频网站实现真正的盈利。在很长一段时间,视频网站都必须进行一个两难抉择,是高速扩张用户并扩大亏损,还是减轻亏损但是放慢扩张用户?

再进一步,内容决定流量,又是什么决定视频网站的内容呢?

是资本,实际上,资本是视频网站最核心的流量入口。对于内容制作商而言,通常是简单的把内容出售给出价最高的。长期而言,视频网站所比拼的,恰恰是其背后资本的能力与意愿。

我们可以看到,这些年,视频网站背后的财务资本纷纷退出,而实力较弱的产业资本也慢慢退出,发展至今,最大的视频三巨头爱奇艺、优酷、腾讯视频,背后资本恰恰是互联网三巨头BAT。

这是因为,意愿方面,财务资本无法忍受过于长期的回报过程,只能选择退出。而能力方面,产业资本中,只有BAT级别的资本才能承受如此巨大、长期的亏损。

那么BAT的投入意愿又在于什么呢?这是一个典型的囚徒困境。

首先,如果有一天,视频网站实现了一家独大,那么将形成对下游用户的巨大粘性,以及对上游内容的强势议价能力,并实现巨大利润。对标海外1200亿美金的Netflix,这样的视频网站,在国内也起码是500亿美金体量的巨头公司。

第二,BAT中任何一家,都无法容忍别家掌控视频产业,形成一家独大。否则不但拱手让出500亿美金以上的市值,而且对自身的搜索、游戏、电商等业务,都会形成负面打压。

至此,BAT已经形成典型囚徒困境。如果能够形成“都不投入”的默契,将形成多赢局面。但如果另外两家选择了“不投入”,则“持续投入”则成为更优策略。

我们判断,BAT将保持长期的投入意愿,使得视频网站的“囚徒困境”长期维持。

而BAT的投入能力也在快速提升,随着亏损承受能力的增强,亏损恐进一步扩大。腾讯、阿里的业绩节节高升,两者前三财季均实现60%以上的净利润增长。百度的业绩虽然增长较慢,但近期发力的信息流业务恐怕也将成为未来一大增量。而爱奇艺的美股上市的资本动作更让其资本实力增强。

未来视频网站格局的最大变数,在于资本格局是否出现大变。我们从公开资料得知,今日头条已经在招聘长视频相关团队。如果头条比百度更早冲击千亿美金,且狭带巨量资本进入视频网站领域,则将引起行业更剧烈的竞争。

而在“囚徒困境”的格局下,视频网站的价值将呈现出一个吊诡的结果。当资本还在追捧这个行业,行业就将继续在亏损中苦战。当资本终于承受不住,开始撤出,中国的Netflix也就若隐若现了。