如何看待易鑫集团巨亏76亿上市,136倍超额认购?

导读:上市136倍超额认购资金是傻帽吗?确定答案,这些资金,不是傻帽,而是聪明人。一个傻,有可能,但是3000多亿资金都是笨蛋,是不可能的。看好易鑫,就是看好腾讯,腾讯是它的重要股东,也是看好中国的汽车产业,特别是汽车金融业。

回答这个问题,需要仔细分析易鑫集团,分析我国的汽车产业,才能给出更好的答案,为大家了解汽车产业发展前景,为股民投资港股市场,提供有价值的参考。

一、易鑫集团,是谁?

在公司香港上市的招股说明书里面,有详细的介绍资料。

1,整体介绍。易鑫集团是国内最大互联网汽车零售交易平台,旗下拥有交易平台业务和自营融资业务,旗下拥有淘车、易鑫车贷等平台,向消费者提供新车、二手车分期以及车险等相关服务。

2,业务指标。易鑫集团近三年的业务呈现爆发式增长。2014-2016年三年的总收入分别为4800万元、2.71亿元和15亿元,复合年增长率达到456.8%,对应净利润分别为380万元、6560万元、9970万元,复合年增长率为413.5%。今年上半年,易鑫集团总收入达到16亿元,经调整净利润2.61亿元,同比分别增长240.4%和684.2%。

二、易鑫集团的融资能力和豪华股东背景

1,融资能力,可以看出风险投资对易鑫的看好,不断加码投资。成立仅3年的易鑫,累计完成三轮约100亿元融资。

2,豪华股东背景。

易鑫集团,在上市之前,下面的著名企业先后成为集团的股东,分别是:腾讯、京东、百度、东方资产、顺丰创始人王卫。

请注意,腾讯+京东+百度,这样的组合投资的公司,在国内还是第一家,说明三大互联网巨头看好易鑫,腾讯和百度很少一起投资公司,虽然腾讯与阿里的竞争更加激烈,但是腾讯与百度也是竞争关系。这次投资易鑫,腾讯还拉上自己人---京东,就是肥水不流外人田,腾讯持有易鑫集团24%股份,下手还不轻。

顺丰创始人王卫,是个人投资易鑫,说明也是强烈看好易鑫,可能是因为顺丰在前些年正在准备上市,不方便对外投资,所以王卫以自己身份参与易鑫,布好局。

三、豪华股东们,为什么不谋而合投资易鑫?

商业都是追求利润,而不是做慈善,无利不起早,因此,这些巨头们,非常看好易鑫代表的汽车服务和汽车金融产业的发展空间,希望通过投资,将易鑫的资源和技术,用于推动自身主营业务的发展。

易鑫接受巨头们的投资,除了抱大腿和傍大款之外,更重要的是,这些豪华股东们,可以为易鑫带领钱以外的资源,包括:与易鑫共享用户数据,在做汽车金融的过程之中,给易鑫提供用户数据,从而更好实现用户的信用和风险识别,才能真正控制风险和锁定利润。还可以低成本输送用户给易鑫,互联网平台最重要的是用户数,现在获得用户的成本很高。

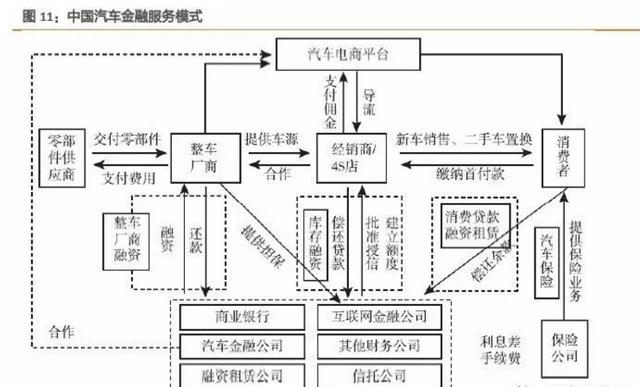

四、易鑫集团,所处的行业,为什么有前景?

1,中国汽车产业,还在蓬勃发展的中后期。

2016年中国汽车生产量和销量分别达到2,819.3万辆和2,802.8万辆,同比增长15.1%和13.9%,连续8年位居全球第一。

2,二手车交易,相比发达国家,有广阔的提升空间。

2016年二手车交易量达到1,039万辆,同比增长10.3%,仅占新车销量的37.1%,较发达国家二手车/新车比2-3x的区间仍处发展早期。相比成熟国家汽车金融占汽车价值链利润20%-25%,当下中国仅为个位数。

3,消费者结构的改变。

现在和未来,都将进入80和90后的消费黄金期,这些人群是互联网的重度人群,接受和使用互联网平台的销售和服务,因此,网上卖车,已经越来越普及。这些人群,更易接受信贷消费生活方式,有效推动汽车金融渗透率的提升。

4,易鑫集团的综合优势和平台模式,在国内的互联网汽车服务平台之中,有很强大的先发优势和核心竞争力。

五、易鑫集团,在11月16日登陆香港市场。

1,上市前的认购,非常火爆,超额500多倍的认购,冻结3000多亿的资金,比众安保险更多,少于阅文集团,这样的火爆,必然导致上市的乐观开盘。

2,发行价,也是定于上限7.7港币,并且,目前在上市前机构投资者暗盘交易价格升破10港元,较7.7港元的IPO价格上涨逾30%。

六、上市136倍超额认购资金是傻帽吗?

确定答案,这些资金,不是傻帽,而是聪明人。一个傻,有可能,但是3000多亿资金都是笨蛋,是不可能的。

看好易鑫,就是看好腾讯,腾讯是它的重要股东,也是看好中国的汽车产业,特别是汽车金融业。

我们可以想想,现在腾讯和阿里巴巴旗下的金融板块,业务发展的多么快,微信支付和支付宝,以及余额宝等产品,对老百姓生活改变很大。但是,汽车金融方面,互联网生透率很低,但是这块蛋糕很大很大。

七、易鑫集团,11月16日上市开盘。

短期,是否可以参与,很难判断,因为认购火爆,可能会像阅文集团一样,先上涨,后回落,还是要注意风险。不过,长线还是有关注的价值 。

以上关注,仅供参考,投资有风险。