生鲜电商残酷:淘汰创企,阿里京东谁能笑到最后

导读:这是一场残酷的淘汰赛:2016年,14家大型生鲜电商企业倒闭,生鲜电商线下大多开店失败。多数2C生鲜电商市场经历了洗牌之后,转做毛利率更低的2B业务,勉强维持生存。

生鲜电商是个大生意。中国电子商务研究中心发布报告(下称:电子商务报告)显示,2017年上半年生鲜电商市场规模达851.4亿元,几乎相当于去年全年市场规模。而2016年生鲜电商的渗透率才3%,对比整个电商行业20%以上的渗透率,市场空间巨大。

这还是一块机会巨大的市场。平台电商的规则并不适用于生鲜电商:所有的物流、仓储、配送、履约等模式,都需要重建。生鲜电商发展,要先烧基础设施而非流量,这是典型的京东、亚马逊发展模式,因此这个行业,或许正在酝酿下一个京东、亚马逊。

正是因为生鲜电商需要先投入基础设施,大量创业公司生存艰难。电子商务报告显示,2016年,全国4000多家生鲜电商企业中,亏损的占88%。

这是一场残酷的淘汰赛:2016年,14家大型生鲜电商企业倒闭,生鲜电商线下大多开店失败。多数2C生鲜电商市场经历了洗牌之后,转做毛利率更低的2B业务,勉强维持生存。

华创资本管理合伙人、每日优鲜投资人吴海燕对《财经》记者说,生鲜B2C是仅存的还没有被现有大电商平台充分渗透的万亿元行业。这个依托亚马逊模式发展的行业,未来或许会诞生下一个亚马逊。但这个行业太早期,即使经过了残酷的淘汰赛,依然没有胜利者。

淘汰赛

生鲜电商在2016年完成了淘汰赛,在基础设施上大量投入、对全环节运营效率进行提升的生鲜电商们,暂时获胜

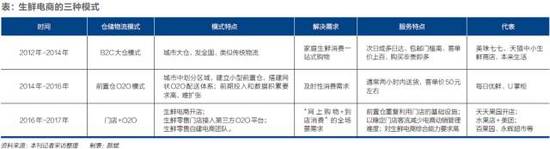

生鲜电商行业,2014年有多热闹,2016年就有多冷静。

2014年前后,生鲜电商创业公司集中爆发。IT桔子数据统计,2014年,约35家初创公司涌入生鲜电商市场。数量是前一年的两倍,前三年的七倍。

资本也随之踏破门槛,亚马逊2000万美元入股美味七七,京东7000万美元领投天天果园,阿里巴巴投资易果,顺丰上线生鲜电商顺丰优选。

那一年,生鲜半成品电商青年菜君成立。该项目在2014年下半年连续获得两轮千万级融资,估值2亿元人民币。联合创始人任牧告诉《财经》记者,2014年投资人普遍看好生鲜电商,积极鼓励其加速投入。

不到两年,资本态度骤变。就在青年菜君搭建完宅配物流体系,实现北京区域配送2小时达,2016年8月,资本突然跳票,项目无奈清算。

不只是青年菜君,多数曾红极一时的生鲜电商明星项目,都在2016年失去了续命资本,倒闭、裁员、砍业务、被收购等消息屡见不鲜:美味七七倒闭、沱沱工社放弃扩张深耕有机市场,一米鲜被收购,多点Dmall核心高管全部撤离、裁员过半……

这一切来得并不突然。绝大部分生鲜电商都是在高补贴高投入高亏损的基础上发展。电子商务报告显示,2016年,包括小型垂直品牌在内的4000多家生鲜电商中,只有1%实现了盈利,4%持平,88%亏损,而剩下的7%是巨额亏损。

资本越发谨慎。“投入太大,毛利太低,投资人都不愿意下手了。因此很多电商转做2B业务,至少亏得少一点。”一位涉足生鲜的大型电商高管说。

不少生鲜电商融资困难,而企业本身又缺乏自我造血能力。“现金流断裂是倒闭的主要原因。”本来生活联合创始人之一告诉《财经》记者。

多次迭代中,不断有人退场,资本寒冬加速了这场淘汰赛。但同时,几年间的模式创新和消费习惯沉淀了下来。2016年生鲜电商的整体交易额达到900亿元,同期增长80%,渗透率从1%增至3%。而最新电子商务报告显示,2017年市场规模预计达到1650亿元,同比增长80.5%。

淘汰赛中,每个人互为奖品,为行业烧出了用户习惯。

烧出核心竞争力

生鲜电商的模式基于亚马逊,但难度远高于亚马逊。前端后端、线上线下,都在为这个毛利率极低的行业设坑

相比天猫等平台电商,生鲜电商主攻一个品类,是垂直生意。但它也是平台生意,因为平台电商所有后端(采购、物流、仓储、配送、履约等),几乎都不适合生鲜电商,需要重建。

本质上来说,生鲜电商是京东、亚马逊的“B2C+自建物流”模式,而难度更高。

首先,不同于亚马逊起家的图书、京东起家的3C产品,生鲜是非标品。中国农产品产地分散,大小不一,品质不定。因此生鲜采购价格不固定,不同批次不同品质。入库标准执行非标,采购数据管理体系要重建。

同时,生鲜仓储物流体系也需重建。生鲜在售周期短,损耗高。水产只有0.5天-1天保质期,水果则为1天-2天,每个城市的运输条件配比都不一样。这意味着巨大的前期投入,而创业公司难以承担。如生鲜电商壹桌网曾在冷链物流上采用跨温层技术,这项技术造价昂贵,最终间接导致其破产倒闭。

不仅难做,更难赚钱。生鲜电商毛利率普遍在20%以下,而服装、食品等消费品类则能达到50%以上。“生鲜电商就是一分钱一分钱算账的生意。”京东商城生鲜事业部总裁王笑松对《财经》记者说。

从成本角度来看,生鲜电商成本主要在两部分,前端的获客成本和后端的服务成本。

获客成本日渐走高。于是2016年起,生鲜电商们开始走向线下,“整体看,生鲜零售或线上线下一体化模式的净利率是比纯电商高的。”百果园电商业务负责人焦岳告诉《财经》记者。而生鲜电商深入线下,要么开店、要么与商超合作,都是极大的业务投入。

在服务成本上,运营效率有极高的要求。同时,履约成本极高,大仓模式下是每单25元-40元之间,前置仓模式是15元-30元之间。

服务成本往往是压死生鲜电商的最后一根稻草。“大部分生鲜电商都不是被竞争搞垮的,而是被自己的效率拖死的。”峰瑞资本副总裁、生鲜投资人黄海对《财经》记者说。

生鲜作为高频消费品类,收入不应是难题。然而,据《财经》记者了解,目前头部多家生鲜电商次月复购率在60%内,半年复购率在30%内,远低于生鲜实际消费频次。但复购偏偏是生意的本质——如此低的毛利率,没有高频复购就不可能有盈利空间。

生鲜产品是复购行为的关键。“可能送过去的水果不够甜,用户就不会再买了,所以要做严格品控。”每日优鲜COO孙原告诉《财经》记者。

因此,2016年开始,生鲜电商逐渐意识到,要深入上游产业链实现品控,加速农产品标准化和品牌化。

这又是另一块战场。部分生鲜电商选择参与上游种植,如百果园、每日优鲜等,实现绝对品控;部分生鲜电商选择输出技术标准,如易果合作农科院等机构,向上游中小型农产品商输出如对种植密度、育苗的要求等。

最终,所有对后端的投入都将形成壁垒。“生鲜电商在前端的单量,将拉动后端冷链物流和供应链的成长,形成可持续发展的模式。如果只是买流量拉日活冲单量而获得下一轮融资,其实是投机。”易果联合创始人金光磊对《财经》记者说。

上游农产品品牌化带来的溢价和用户黏性,下游冷链物流基础设施,最终塑造了生鲜电商的竞争力。但两者都是极其烧钱、短期无法回本的投入。

巨头鏖战

阿里形成“天猫生鲜平台+易果生鲜+安鲜达+盒马鲜生”为主的排兵布阵,而京东以自营生鲜为中心,正向在更多方向拓展

生鲜电商被普遍认为是电商领域最后一片蓝海。

美国电商发展历史显示,在亚马逊和Ebay体系下,其他品类的垂直电商几乎失去生长空间。而唯独生鲜电商市场有万亿元规模,且巨头难以形成垄断——亚马逊生鲜O2O业务(AmazonFresh)已经做了十年,仍不温不火。

吴海燕认为,生鲜B2C是仅存的还没有被电商巨头充分渗透的万亿元行业。这意味着,这个依托亚马逊模式发展的行业,未来也会诞生下一个亚马逊。

因此,从电商巨头,创业公司,再到线下生鲜O2O超市,明知举步维艰仍有人前赴后继。谁的赢面更大?

综合来看,电商巨头已成行业主导。天猫与京东均在生鲜品类上修筑战壕,流量优势和投入实力都并非创业公司可比。

刘强东曾在2015年宣布与阿里全面开战,尤其要在生鲜上重点出击。2016年1月,京东商城生鲜事业部成立。生鲜被京东视为实现万亿元净收入和万亿元市值的弹药库,京东派出了强将掌舵。京东集团副总裁、京东商城生鲜事业部总裁王笑松是京东的功勋战将,曾带队3C事业部,将京东3C品类做到全国第一。

与此同时,从2016年到2017年,天猫超市戏剧性地经历了先降级后升级——前天猫超市总经理江畔下课,猫超被降级;而天猫大快消负责人靖捷接管后,猫超又得升级。“目前,所有快速消费品业务线都为天猫超市KPI负责。”一位天猫人士告诉《财经》记者。但目前,天猫超市生鲜的入口权重和事业部层级都没有京东放得高。

2017年双方不遗余力地为生鲜业务输血。阿里目前已布局所有模式,形成“天猫超市+易果+盒马鲜生”为主的排兵布阵,而京东以自营生鲜为中心,正向更多方向拓展。

双方都继承了各自平台的特有优势。阿里与京东生鲜打法上的差异可以分别用“让天下没有难做的生意” 和“多、快、好、省”来概括——前者在消费者体验之外,更侧重平台型全产业链布局;后者希望在消费者体验上做到极致。

天猫大快消事业组负责人靖捷在接受《财经》记者采访时,屡次提到服务天猫平台上的商家。他称希望天猫超市带给消费者和品牌商家的是组合拳——安鲜达和整个天猫体系能为商家提供更加完善和经济的服务,最终让消费者对自营和第三方商家购买感受无差异。

天猫生鲜充分利用其数据管理和运营上的积累。目前天猫超市已与天猫投资的易果深度打通,共同运营。易果CEO张晔,此前是大宗商品贸易数据公司创始人,一上任就宣布易果转型生鲜全产业链平台,持续挖掘农产品大数据价值。

天猫生鲜平台为中小生鲜商店准备了从上到下的服务。易果利用消费需求和消费数据,倒逼上游供应链更加适应市场需求。虽然实际落地难度较大,农产品品牌化路程较长。而在下游仓储物流体系上,阿里正重金加码安鲜达——进攻京东的冷链物流基础。

京东有着全国最大的冷藏、冷冻、仓配一体化电商物流系统,引进零下30摄氏度恒温仓控设备,定制化干冰包装,全程冷链配送。最后一公里配送实行人工背箱上门,业内无人可比。因此,生鲜商品损耗更小,用户体验更好。

在阿里砸重金扶持易果后,两方在物流上的差距正在缩小。2017年8月,阿里向易果注资3亿美元D轮,多位行业人士告诉《财经》记者,阿里投易果,除了找人帮做上游外,更看重易果的冷链物流。

而京东供应链资源得天独厚——京东曾与沃尔玛联姻,战略投资生鲜电商天天果园和国内最好的生鲜零售商之一永辉超市,方便共享采购体系。但据天天果园前高层和多位业内人士透露,京东生鲜与天天果园和永辉的合作并不愉快。目前,京东多与大中型农产品品牌商合作,保证产品的品质和标准化。

一位阿里生鲜体系前中层人士向《财经》记者透露,体量上来说,天猫生鲜略大于京东生鲜,而包括第三方商店的大淘宝体系远超大京东体系。但目前天猫生鲜占大淘宝体系比例非常低,未达预期,京东生鲜则高很多。

而在O2O和生鲜零售方面,阿里在生鲜零售上布局更为清晰和全面。

O2O方面,天猫超市从2017年7月起,在北京和上海推出了29元包邮、三公里配送,天猫超市一小时达服务,主打生鲜产品。靖捷告诉《财经》记者,前置仓从2015年开始准备,补上了天猫生鲜满足及时性需求的业务。

2017年,阿里全资孵化的生鲜超市盒马鲜生已经从去年的试验实现了规模复制,开出了13家门店。盒马鲜生仓店一体,3公里范围内可实现半小时配送。华泰证券研究报告显示,盒马上海金桥店2016年全年营业额约2.5亿元,坪效约5.6万元,远高于同业平均水平(1.5万元)。

此外,盒马鲜生负责人侯毅还在带队阿里淘鲜达,即原淘宝便利店团队。目前他们正在做线下商超数据体系改造,补充盒马鲜生自营模式外的数据体系,生鲜是其核心品类。内部人士告诉《财经》记者,目前侯毅正在闭关,孵化一个新零售项目,零售格局远超盒马鲜生。

而王笑松称,京东到家目前扮演接入生鲜零售的角色,京东生鲜前置仓还在筹备。而接近京东的业内人士向《财经》记者透露,京东在自营大型线下生鲜超市上也有所布局。

电商巨头们都做好了打持久战的准备。

王笑松称,管理层对京东生鲜在GMV(Gross Merchandise Volume)增长率上有一定的要求,但宽容度比较大。目前更看重过程上指标,如复购率、鲜度等。因此目前,团队主要在选品上下功夫。

王笑松自己给团队定下了目标:3年-5年内做到全中国线上和线下最大的生鲜销售平台;5年-8年内将京东生鲜规模做到上千亿元。

但他同时强调,之所以没定具体年份,是不希望打法走样,与农业相关的行业需要稳扎稳打。

而靖捷说,要给天猫生鲜定GMV数字目标意义并不是很大,目前重心在于为消费者创造最好的体验。

夹缝中生存

新创业公司已经没有市场机会了,现存的生鲜电商创业公司在电商巨头的夹缝里生存,力求走向线下;而生鲜零售+O2O将是未来的主要赛道

新的生鲜电商创业公司已丧失入场机会。金光磊认为,生鲜电商发展轨迹是螺旋上升的,前端要有单量,才能支撑后端基础设施的扩张,后端夯实后反哺前端,两者缺一不可。而目前,如果没有重金投入,没有公司能重启前后端。《财经》记者所采访的行业人士均认为,资本已经不会再投新公司。

而从获客成本到后端投入,已有创业公司均不敌电商巨头。

在B2C大仓模式下的创业公司基本没有机会。吴海燕认为,天猫和京东面向全网销售的模式使得它们适用于“动脉”式全国分布的大仓配送。但这种模式毛利率较低,需要不断重金支持。

而通常,创业公司既不具备电商巨头的资本硬实力,也很难在供应链和服务上与电商巨头差异化竞争。“生鲜电商烧钱,创业公司抱大公司大腿才会更有优势。”黄海说。

而创业公司能够回避电商巨头强项,从O2O前置仓+线下角度发力。

每日优鲜从2014年起,开始在北京布局前置仓体系,目前已实现39元包邮两小时达,2017年上半年600%用户同比增长规模。其在一个城市深耕前置仓仓配体系,这是电商巨头短期内无法积累的。目前SKU(Stock Keeping Unit)已实现近千款,是天猫超市一小时达SKU的7倍以上。

同时,每日优鲜也在用较轻的打法切入线下需求。2017年6月每日优鲜上线零食货架“便利购”,主要入驻北京写字楼企业内部,包括常温货架、冷藏柜和冷冻柜,SKU近百个。每日优鲜可以依靠已有体系完成仓储及物流工作,每日优鲜COO孙原告诉记者,便利购货架目前已盈利。

每日优鲜曾获得腾讯多轮投资,短期之内增势较快,目前覆盖13个城市,已在6个城市盈利。但行业人士普遍认为,前置仓模式前期投入相对重,对数据积累要求高,需要平衡盈利和扩张的节奏。

而解决消费者线上线下全场景的消费需求,成为了新的赛道。

对于生鲜电商创业公司,比较合理的路径是与线下零售商强强联手,以门店建立前置仓和O2O服务中心。就像亚马逊于2017年斥资137亿美元收购生鲜零售全食超市(WholeFood),也有意将其作为生鲜零售的补充。门店有仓储基础设施、稳定客流还能平衡前置仓复杂的库存管理;零售商也因此获得线上订单,更为关键的是——线上入口背后的数据。

同时,以百果园、永辉超市为代表的生鲜零售商,以及大润发、物美为代表的商超,都正从线下逐步走入线上,以美团、饿了么、闪送为代表O2O正在为强有力的线下零售品牌赋能。

但孙原认为,这两种模式下,产品的品质难控。零售的品控体系和电商不同,是让用户自选而非标准化。

此外,线上订单大多亏损。与美团、饿了么等第三方O2O平台合作的生鲜零售商,需向平台缴纳10%左右的流量费用,并且门店里还需配置专岗人员承担打包、分拣等工作。多家生鲜零售商向《财经》记者表示,一旦向餐饮品类看齐,收取的流量费比例提高到15%以上,生鲜零售商将直接亏损,接生鲜电商入口也将失去意义。

此外,多数零售将电商入口视作补充,而非金矿。焦岳观察到,即使通过自营或第三方平台接入了电商,大部分零售商还是在做零售渠道的生意。这意味着难以获取服务半径内的用户增量、挖掘线上用户的潜在价值。

与之相反的是,盒马鲜生的目标就是将线下流量向线上转——让门店品质给与消费者信任感,继而回家线上下单。目前部分门店APP转化率已达75%,线上消费比例超过50%,而百果园目前线上消费比例为15%,目标在2020年达到40%。

目前看来,发挥互联网思维的盒马鲜生模式或许是这个赛道的赢家。其运用店仓一体、店内配货、吊顶运输、产品打包标准化、整合餐饮业态等多种创新,极大程度发挥坪效空间。目前最早开业的上海金桥店已实现单店盈利。

在这场战役中,电商巨头永远有赢面。“未来行业发展,用户去哪家买都一样的话,整个行业烧钱养成的用户线上消费习惯,最终都有可能由巨头收割。”黄海说。

淘汰赛后,生鲜电商时代正加速到来。或许来得没那么慢。孙原认为,生鲜电商和零售的占比有望在五年内实现三七开。夫妻老婆生鲜店的市场份额将被实现全面需求的生鲜电商强烈冲击。

但或许也没那么快。目前B2C生鲜电商能满足全国部分城市的计划性购买需求,而快速送达的前置仓模式,暂时还无法深入到二三线城市。即使是在一线城市,夫妻老婆生鲜店的业态也将长期存在。