2017年中国餐饮业年度报告

导读:本报告主要是针对中国经济进入新常态、消费升级和餐饮业供给侧结构性改革的大背景下,对2016年行业发展新的形势做出的调查分析,力求准确反映2016年我国餐饮业发展现状和2017餐饮业发展方向。

2017 中国餐饮业年度报告

2017 CHINA RESTAURANT INDUSTRY SURVEY REPORT

2016财政年度

Financial Year 2016

2017年中国餐饮业年度报告

发布单位 中国饭店协会

编 委 会

主 编:陈新华

副 主 编 :张景富、宋小溪

数据收集:金勇、丁志刚、张宪红、李剑锋、崔明杰、何娟、邢程

目 录

前言

关于此报告

1、本报告主要是针对中国经济进入新常态、消费升级和餐饮业供给侧结构性改革的大背景下,对2016年行业发展新的形势做出的调查分析,力求准确反映2016年我国餐饮业发展现状和2017餐饮业发展方向。

2、本报告第一部分主要依据中国饭店协会对全国范围内近百家典型企业调查数据进行的测算和定性分析,其中同比数据主要依据为本年度受调查典型企业的同比变动。第二部分主要依据中国饭店协会与零点有数集团(原零点研究咨询集团)共同开展的餐饮企业家信心指数调查,在回收问卷基础上,由零点餐饮研究中心进行汇总分析。

3、鉴于典型企业统计方法的局限性,考虑到行业经营单位的分散性、差异性,该结果可能存在误差。

4、该报告目的在于反映行业大众化、信息化、品牌化、产业化、互联网化的变动趋势,为企业经营决策、以及相关投资或政策决策提供参考。

第一部分 餐饮业年度经营分析报告

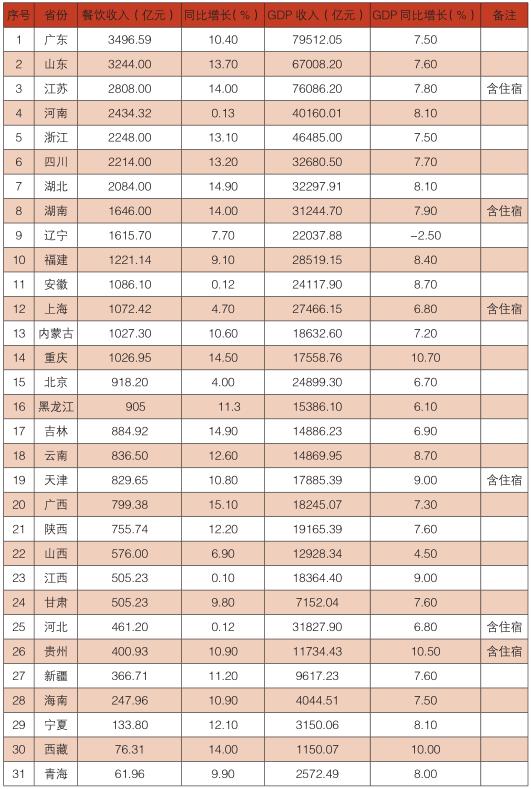

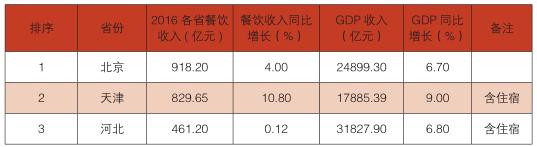

一、2017 年度国内各省市餐饮收入排行(2016 财年)

(一)2017 年度中国各省市区餐饮收入排行

(二)2017 年度“丝绸之路”主要省市区餐饮收入排行

(三)2017 年度“21 世纪海上丝绸之路”主要省市区餐饮收入排行

(四)2017 年度“京津冀”主要省市餐饮收入排行

(五)2017 年度“长江经济带”主要省市餐饮收入排行

二、2017 年度中国餐饮集团百强榜(2016 财年)

2016年,全国餐饮收入实现35799亿元,同比增长10.8%。中国餐饮业在政府政策推动、居民消费持续增强、行业创新转型驱动下,实现平稳发展。

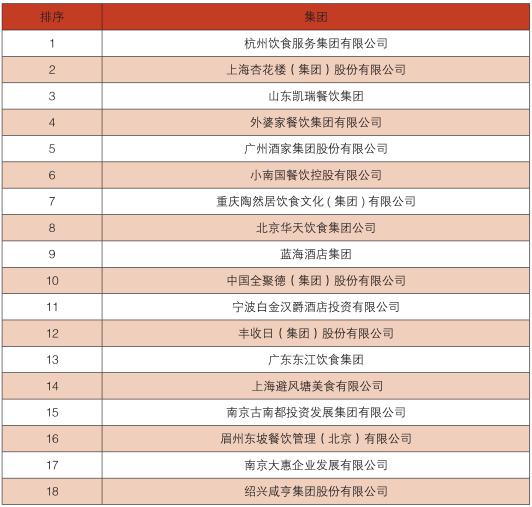

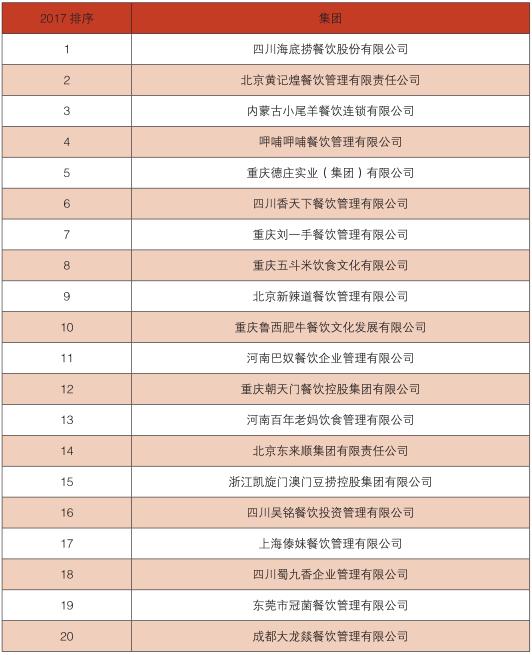

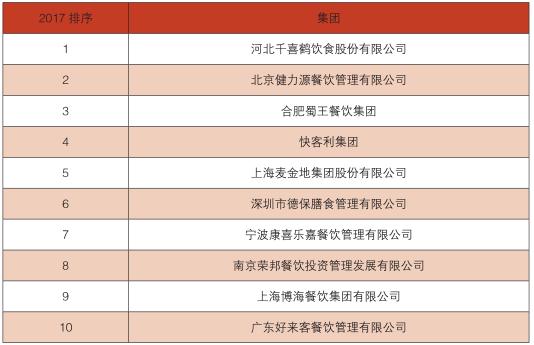

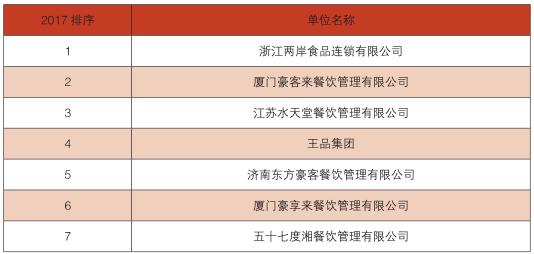

从中国餐饮集团百强情况来看,在市场的重新洗牌下,大众餐饮成为市场新的主体。正餐集团 50 强营业额合计超过 550 亿元,杭州饮食服务集团以其近 50 亿的营收继续蝉联百强榜首,上海杏花楼(集团)股份有限公司、山东凯瑞餐饮集团位居其后;火锅餐饮 20强营业额合计超过 470 亿元,四川海底捞餐饮股份有限公司成为领军企业,北京黄记煌餐饮管理有限责任公司、内蒙古小尾羊餐饮连锁有限公司进入前三甲;快餐 10 强营业额合计超过 130 亿元,真功夫餐饮管理有限公司位居首位, 味千(中国)控股有限公司、永和大王餐饮集团紧随其后;团餐10 强营业额合计超过190亿元,河北千喜鹤饮食股份有限公司、北京健力源餐饮管理有限公司、合肥蜀王餐饮集团位居前三强;西餐及休闲餐饮 10 强营业额合计超过 110 亿元,浙江两岸食品连锁有限公司、厦门豪客来餐饮管理有限公司、江苏水天堂餐饮管理有限公司 进入该业态前三位。

(一)2017 中国正餐集团 50 强

(二)2017 中国火锅餐饮集团 20 强

(三)2017 中国快餐集团 10 强

(四)2017 中国团餐集团 10 强

(五)2017 中国休闲餐饮及西餐集团 10 强

三、2017 年度餐饮市场经营分析

2016 年,全球经济继续低迷增长,由于国际国内经济环境依然错综复杂,经济稳中向好的基础尚不牢靠,在这种大环境下,中国经济运行保持在合理区间,发展的质量和效益有所提高。2016 年,中国国内生产总值同比增长 6.7%,达到 744127 亿元人民币。餐饮业在大的宏观环境下影响下,变化明显且快速。全国餐饮收入实现 35799 亿元,同比增长10.8%,占社会消费品零售总额的 10.8%。

在这一年,不断有新的资本和跨界竞争者进入餐饮市场,8090 后在餐饮消费市场和餐饮企业管理层中都占据主要位置,行业洗牌日益显著。根据大众点评数据,2016 年,北京、上海、广州、深圳这四个一线城市的餐饮门店数量由2015年的59万余家减少至57.6万余家,门店数量呈现 2.4% 的负增长,由此可见 2016 年餐饮门店爆发式增长的势头在 2016 年明显放缓,尤其是北京和上海,餐饮门店数量减少 3.65 万家。同时供给端的竞争加剧推动餐饮企业走出同质化竞争,推出更多优化和更新迭代的产品。此外,随着餐饮业和互联网的加速融合,餐饮 O2O 市场规模稳步提升。餐厅智能化程度越来越高,整个餐饮行业越来越注重互联网、大数据、信息技术的应用,移动支付得到普及,外卖业务保持快速增长,对餐饮企业的管理模式形成新的挑战。消费者消费习惯的不断改变及对新鲜事物的追求,特别是 90 后人群,加上各种特色餐饮不断推陈出新,如何抓住消费者成了餐饮企业面临的新挑战。

(一)正餐市场分析

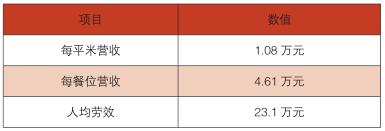

1、营收情况

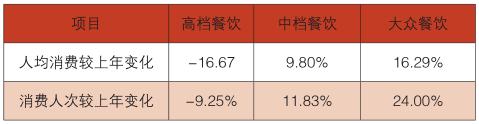

2、消费变化

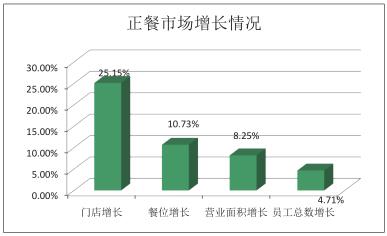

3、增长情况

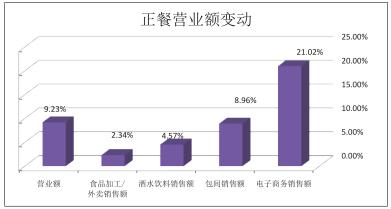

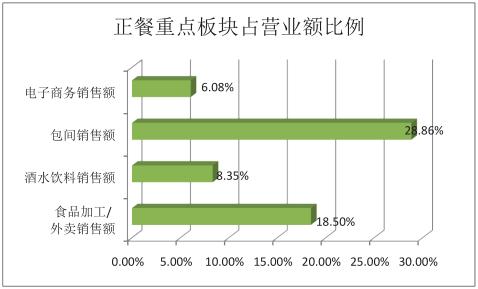

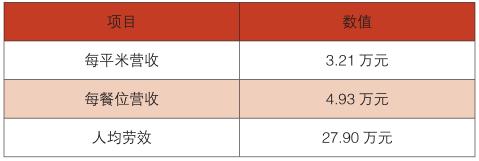

4、营业额变动及构成

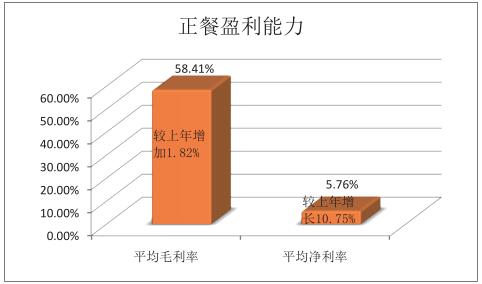

5、盈利情况

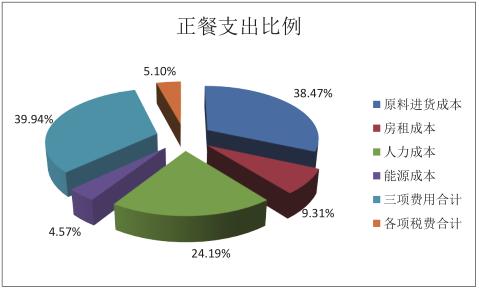

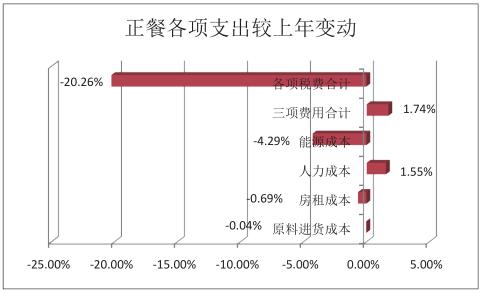

6、支出比例及变动

7、员工流失

年平均员工流失率 :11.22%

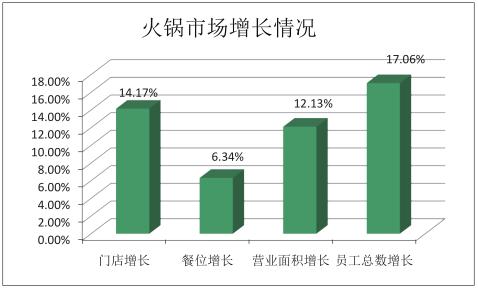

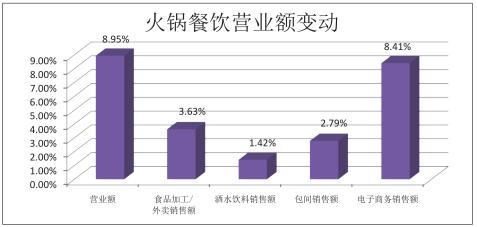

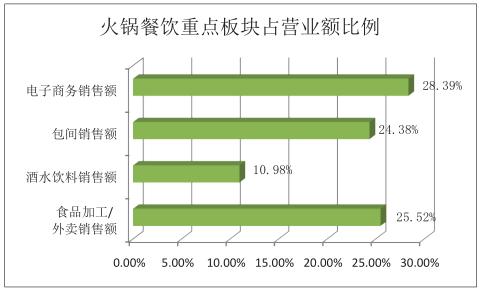

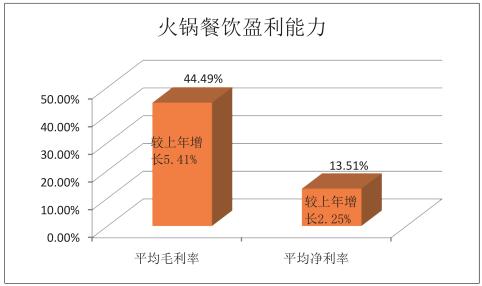

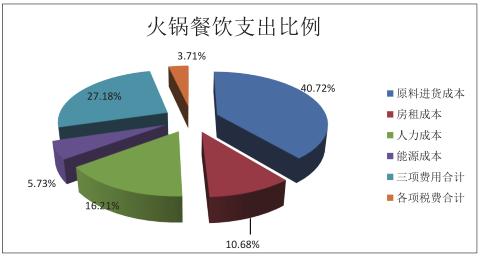

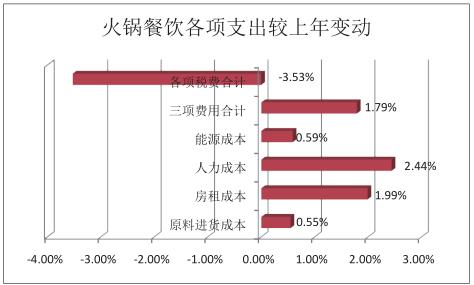

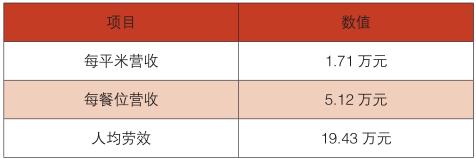

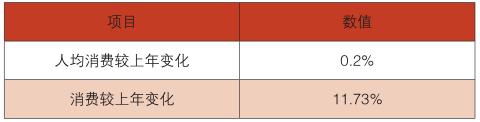

(二)火锅餐饮市场分析

1、营收情况

2、消费变化

3、增长情况

4、营业额变动及构成

5、盈利情况

6、支出比例及变动

7、员工流失

年平均员工流失率 :15.44%

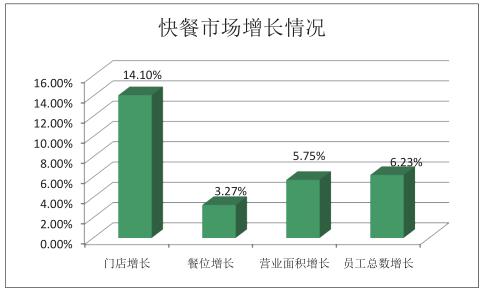

(三)快餐市场分析

1、营收情况

2、消费变化

3、增长情况

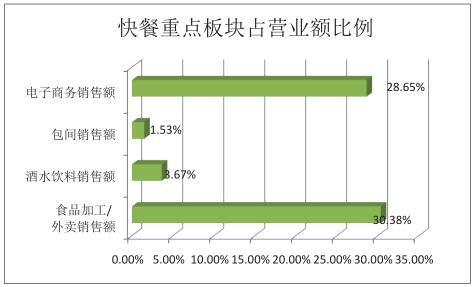

4、营业额变动及构成

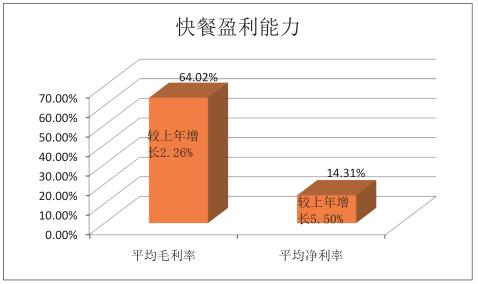

5、盈利情况

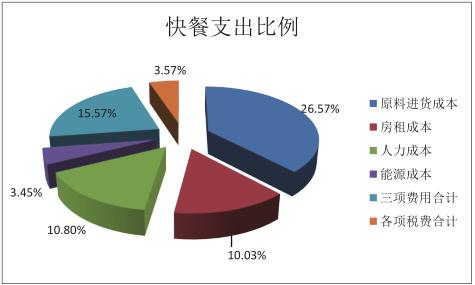

6、支出比例及变动

7、员工流失

年平均员工流失率 :17.75%

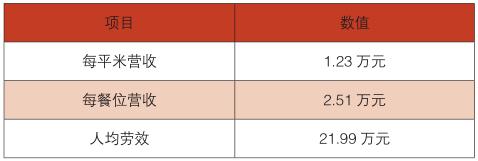

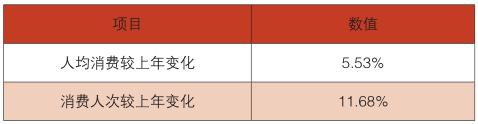

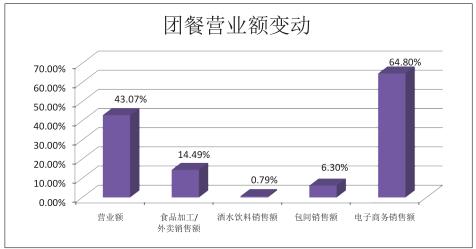

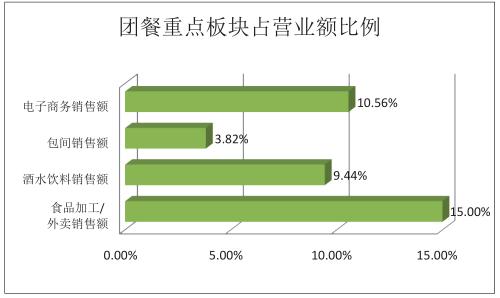

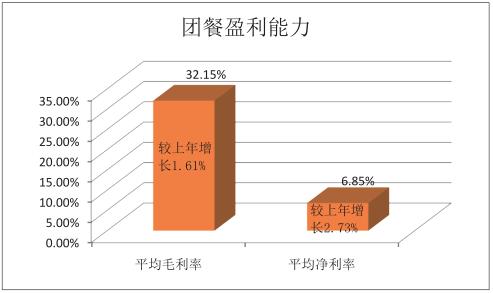

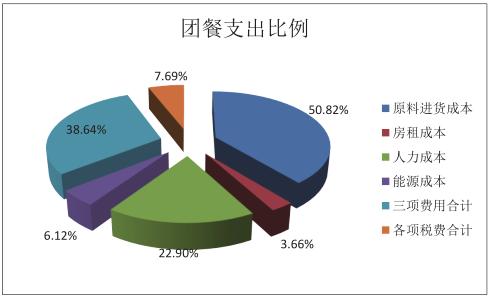

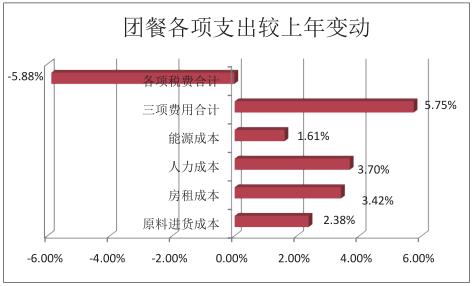

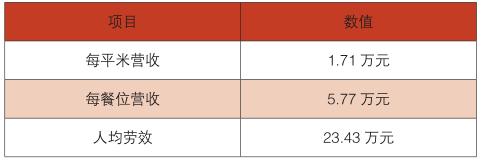

(四)团餐市场分析

1、营收情况

2、消费变化

3、增长情况

4、营业额变动及构成

5、盈利情况

6、支出比例及变动

7、员工流失

年平均员工流失率 :17.75%

(五)西餐休闲餐饮市场分析

1、营收情况

2、消费变化

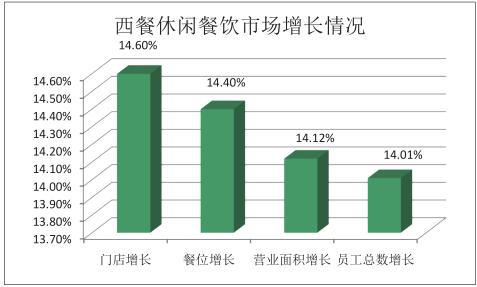

3、增长情况

4、营业额变动及构成

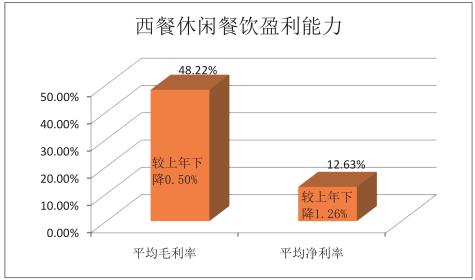

5、盈利情况

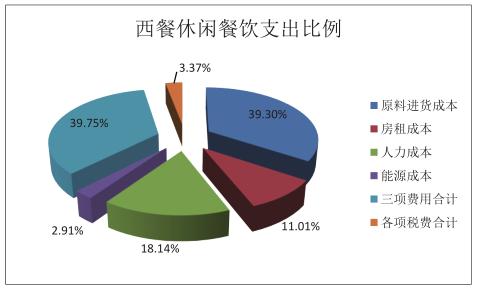

6、支出比例及变动

7、员工流失

年平均员工流失率 :13.29%

(六)餐饮上市公司经营分析

2016 年,资本运作成为餐饮业发展中的突出事件,中小企业奔赴新三板,提升行业整体运作效率。2016 年饭店餐饮业上市公司的表现在一定程度上反映了整个行业的运作情况。

截止到 2017 年 5 月 20 日,餐饮业在 A 股上市企业共有 2 家,包括全聚德、西安饮食,在香港上市企业共有 4 家,包括小南国、味千拉面、呷哺呷哺、唐宫中国,新三板的企业共有 21 家。包括:百富餐饮、紫罗兰、优格花园、粤珍小厨、望湘园、华鼎团膳、红鼎豆捞、伊秀股份、香草香草、丰收日、洛阳餐旅、华磊股份、佳客来、新五心、小尾羊、幸运时间、小六汤包、千吉莱、顺风股份、阿兴记食品、金百万。

全聚德(002186)

中国全聚德(集团)股份有限公司,主营业务为中式餐饮服务和食品加工销售两大板块。中式餐饮服务方面主要有全聚德烤鸭店、仿膳饭庄、丰泽园饭店和四川饭店。在食品生产销售领域,形成了以真空烤鸭为代表的熟肉产品及全聚德饼类、全聚德酱类、仿膳糕点、仿膳月饼、丰泽园主食、丰泽园餐桌系列食品和四川饭店辣味系列调味品。

2016 年 度 公 司 营 业 收 入 为 184,718.36 万 元, 同 比 下 降 0.32%; 利 润 总 额 为19,720.21 万元,同比上升 3.86%;归属于母公司所有者的净利润为 13,958.98 万元,同比上升 6.44%;扣除非经常性损益的净利润为 12,663.37 万元,同比上升 6.33%;接待宾客 770.57 万人次,同比上升 6.02%;人均消费同比下降 4.48%;上座率同比下降1.64%。

报告期内,新开全聚德直营企业5家,新开特许加盟店3家。截至2016年12月31日,公司已开业的成员企业(门店)共计 111 家,其中在全国 21 个省市自治区直辖市共有成员企业 106 家(包括直营企业 36 家),海外特许加盟企业 5 家(缅甸、日本 2 家、澳大利亚、香港尖沙咀)。

会员发展突破 30 万人。2016 年度,公司线下、线上共发展会员 339,943 位(储值会员、积分会员、粉丝会员),会员满意度达到 92.07%,比 2015 年同期提高 3.23 个百分点,会员黏性增强。

报告期内,餐饮收入占营业收入比重为 72.85%,商品销售占 24.41%。餐饮毛利率为68.34%,商品销售毛利率为 35.54%。

西安饮食(000721)

西安饮食股份有限公司,主要业务为餐饮服务和工业化食品生产及销售。餐饮服务板块,公司拥有西安饭庄、同盛祥饭庄、老孙家饭庄、德发长酒店、西安烤鸭店、春发生饭店、永宁国际美术馆、大香港酒楼、常宁宫会议培训中心等 15 家分公司、15 家子公司,多为具有百年历史的老店、大店、名店、特色店和“中华老字号”。食品生产及销售板块为公司控股子公司西安大业食品有限公司。

报告期内,公司实现营业收入 50,054.94 万元,同比增长 0.31%;归属于上市公司股东的净利润 1,235.12 万元,同比增长 139.03%。其中,餐饮服务收入为 39,873.61 万元,比去年同期增长 1.21%,餐饮服务收入占营业收入比重为 79.66%。报告期内,餐饮服务的毛利率为 31.34%,比上年同期减少 2.80%。

小南国(03666)

小南国餐饮控股有限公司,2016 年实现营业收入 20.01 亿元人民币,同比减少1.7%;毛利约 14.34 亿元,同比增加 2.0%;期内净利润由 2015 年的 -9842 万元跃升至逾 3425 万元,实现扭亏为盈。

据年报披露,小南国盈利的大幅劲增主要得益于集团组织扁平及机制变革、经营资产优化、成本费用管控得当和营改增政策的利好。2016 年,小南国持续深化推动成为行业性品牌投资经营集团的战略转型,通过组织结构改革、资产优化、成本最优,大幅提升小南国的盈利能力;加深与国际品牌的合作互动,完成品牌单品爆款的商业孵化;实现公司产品商品化的产业链式研发;完成 B2B2C 商品的品牌化建设计线上线下商业合作渠道的精准布局。

2016 年小南国集团运营 70 家小南国餐厅、3 家慧公馆餐厅、22 家南小馆餐厅。2 家俺的餐厅、2 家 Wolfgang Puck 餐厅、1 家 The BOATHOUSE 餐厅和 27 家香港百佳旗下品牌餐厅的餐厅网络。

小南国品牌多元化策略持续发酵,旗下引进品牌纷纷落地,以俺的(Oreno)、WolfgangPuck 为代表的引进西餐品牌在 2016 年收入实现 8271 万元,相比去年同期 4648万元增长 77.9%,为未来西餐国际品牌以单品 / 爆品商业模式的快速复制奠定了坚实基础,有望成为小南国未来盈利的强劲增长点。

以米芝莲为代表的小微模型品牌 2016 年门店增长至 306 家,相比 2015 年 153 家增长翻倍,其权利金及管理费收入由 870 万元增长至 1430 万元。

2016 年首推多品牌、资产优化、成本最优、人才资本化、产品商品化五大战略格局的小南国集团在业绩报告中透露,2017 年还将继续贯彻这五大战略格局。在多品牌战略方面,小南国集团表示将加速完成从传统餐饮企业向行业性品牌投资经营集团转型,深度构建本公司与国际一线餐饮品牌共同开发中国市场的联合运营模式,并为后续持续引进国际一线餐饮品牌做好充足准备;在产品商品化战略,2017 年小南国集团则是将紧抓“品质外卖 +品牌外卖”市场增量,陆续推出“家宴”、“煮好面”等 B2B2C 产品,增加外卖收入在总营收的占比。

呷哺呷哺(00520)

呷哺呷哺 2016 年全年收入为 27.58 亿元,同比增长 13.8%;经营利润为 6.40 亿元,同比增长 29.2%。净利润为 3.68 亿元,同比增长 39.7%。收入增长主要来源于扩张餐厅网络及全国门店收入的增长。2016 年,呷哺呷哺门店收入增长 3%。除去门店收入增长外,原材料成本控制能力提升及国家税改增政策减少税负等也帮助呷哺呷哺降低了成本。目前已经在北京、天津、上海及其他 11 省、58 个城市拥有 639 家直营餐厅。2016 年,呷哺呷哺新开 112 家餐厅,关闭餐厅 25 家,相比于 2015 年的 552 家共增加 87 家餐厅。与去年相比,呷哺呷哺在北京新开 10 家店,上海关闭 4 家店,天津新开 11 家店,其他地区共新开70家店。2016年,就餐厅数量及收入贡献而言,北京仍是呷哺呷哺最重要的地区市场。同时,2016 年其顾客人均消费持续增长,呷哺呷哺表示其主要原因为优化产品结构,定期推出新品,使得较高利润率的优质菜品销量增加。2016,呷哺呷哺主要进行了品牌的转型,包括原有门店的升级、推出新品牌湊湊等。目前其老门店中已经有三四十家店完成调整,去年新开的87家店全部采用了升级版。未来三到五年,呷哺呷哺计划完成所有店面的升级。2017 年,呷哺呷哺计划以休闲火锅业务为基础,大力发展外卖业务呷哺小鲜、新品牌湊湊、及调料产品等,同时还将优化及定制菜单。呷哺呷哺将通过延长营业时间、推出新产品等举措提高新品牌湊湊的销售密度;计划通过改善包装并缩短送餐时间将呷哺小鲜外卖业务新扩展 50 间餐厅。

味千(00538)

至2016年底,集团拥有650家餐厅,较上年减少23家;总营业面积达150516平方米,较上年下降 3621 平米。2016 年,集团营业额为 23.79 亿元,较去年同期下降 6.5%,其中连锁餐厅业务收入占 93.3%,包装面及相关产品销售占 6.7%,高于上年的 4.5% 的比例。毛利达到 17.12 亿元,较上年同期下降 3.3%。年度溢利增加 275.2% 及股东应占溢利增加为 6.65 亿元,较去年增加约 260.5%。净边际利润率也由去年的约 7.3% 增加至约 28%。

唐宫中国(01181)

截至 2016 年 12 月 31 日,公司实现收益约 12.48 亿元,同比增加 14.7%; 毛利约7.85 亿元,同比增加 20.1%。

在休闲餐饮领域,业务一直获得不俗的增长,尤以“唐宫小聚”发展令人满意。2015年首次将品牌带至中国内地,而 2016 年集团更加增设了 3 家餐厅,营运状况亦符合预期。截至 2016 年 12 月 31 日,集团经营 49 家餐厅,另以合营方式经营 7 家餐厅。

在中式餐饮业务方面,集团在各个区域均获得增长,人均消费及客流量均得到整体的提升,整体同店营业额增长平均达 9%。这有赖于不同的推广以及业务拓展策略包括员工激励计划以鼓励门店达标、持续会员卡营销、主动推广及开发新型小宴会等。另一方面,唐宫中国也加强电商平台的合作,集团注意到外卖网的迅速发展,各区分别于 2015 年底至 2016 年陆续增加外卖网销售,成效显着,收入持续增长。

至于自创品牌方面,唐官小聚自创立至今短短不足三年,已经在中国内地及香港建立良好的口碑,并成为当地热门餐厅,收益不断增长。截至 2016 年 12 月 31 日,集团于香港、深圳及成都共设有 5 家餐厅。其中,于 2015 年在成都开设的一家餐厅,以及 2016 年在深圳新开设的两家餐厅,都广受当地顾客欢迎。香港首家门店营运超过两年,成绩一直令人满意,营业额对比去年仍然有超 20% 的增幅。集团认为品牌在香港已成熟,于是抓紧机会于 2016 年 12 月开设香港第二家分店。外一个品牌唐宫茶点于上海开业一年多,仍然维持稳定的消费人次,集团认为展潜力大,已计划于 2017 年增设分店。

优格花园(833307)

青岛优格花园餐饮管理股份有限公司,立足于餐饮行业,专门从事第三代冰淇淋的销售及为创业投资者提供创业整体服务。

报告期内,公司实现营业收入 1083.02 万元,较去年降低 14.29%;营业成本 320.15万元,较去年同期降低 26.28%;实现净利润 204.74 万元,较去年同期降低 31.17%。毛利率达 70.44%,较去年同期提升 4.81%;公司总资产达 22,208,415.95 元,较去年同期增长 61.35%。

报告称,营业收入降低原因为:公司因受营改增政策变化的影响,在征收营业税阶段公司收到的款项直接计入营业收入;改为增值税后,收到的款项扣除增值税后计入收入;公司在报告期内,原料及配套设备设施销售收入和品牌创业整体解决方案服务较上期均有所降低。

毛利率增长原因为原料及配套设备设施销售收入的毛利提升 19.36%,该项收入占总营业收入总额的 40.4%,对毛利率变化影响较大 ;餐饮零售毛利率较上期降低 11.66%,该项收入占营业收入总额的 13.53%;品牌管理服务和品牌创业整体解决方案服务的毛利率基本无变化。因此公司在总收入和成本均降低的情况下 , 整体利毛利率升高。

净利润降低原因为报告期内公司的营业收入较上期降低 14.29%,虽然营业成本较上期降低 26.28%,但销售费用和财务费用相较去年同期有所升高,且营业外收入减少,使得净利润有所下降。

红鼎豆捞(835104)

武汉红鼎豆捞餐饮股份有限公司,为海鲜火锅餐饮企业,采取连锁直营商业模式。

2016 年度,公司实现营业收入15,389.71万元,同比增长9.15%;营业利润为673万元,同比增长 48.31%;净利润 72.98 万元,同比下降 79.45%。

报告称,营业利润增长主要原因为:1、收入提升,成本下降,营业收入同比提升了9.15%,营业成本同比只上升了 3.45%;2、营改增计价方式的变化,营改增之后原材料采购按照价、税分离计算成本,毛利率有所提高;3、整体税负率下降,经测算同比税负下降1% 左右,综上原因,报告期内营业利润提升较快。

报告期内,公司净利润较同期下降 79.45%,主要原因在于非经常性损失项目共计677.62 万元所致,除此之外公司主营业务项目运行正常。

报告期内公司增加了三家新店开张营业,两家老店关张停业。截止到 2016 年 12 月31 日,公司拥有 10 家门店。

小六汤包(870618)

西安小六汤包餐饮股份有限公司,立足于餐饮行业,通过直营店为客户提供特色汤包及以家常菜为主的凉热菜,并辅以销售酒水饮品。

报告期内,公司实现营业收入 21,055.12 万元,较上年增长 0.81%,实现归属于挂牌公司股东的净利润 1,010.68 万元,较 2015 年有较大增长。2016 年毛利率为 61.02%,上年同期为 62.46%。

2016 年 5 月 1 日起,受国家营改增税制改革影响,2016 年 5-12 月公司营业收入为价税分离后金额,按 2015 年同口径折算含税金额,2016 年度全年共实现销售 21,763.45万元,较 2015 年增长 4.21%;同时税金及附加较 2015 年少发生 614.82 万元,主要为营改增税制改革引起的核算口径变化而引起的。综合考虑主营业务收入与税金及附加两个因素,引起当期利润总额净增长 263.68 万元。

2016年公司新开6家直营店。截至2016年12月31日,公司下辖直营门店数合计44家。另在报告期内,公司大力开展外卖业务,通过外卖平台合作,实现营业收入 2,186.30 万元,较 2015 年增长 2,211.73%。

望湘园(833737)

望湘园 ( 上海 ) 餐饮管理股份有限公司公司实现营业收入为 8.03 亿元,较上年同期下降 8.52%,实现净利润 3,271.95 万元,较上年同期增长 224.20%,变动主要原因:(1) 营业收入下降是受 2016 年营改增政策变化的影响,营业收入核算口径的变化,由价内税改为价外税,导致收入同比有所下降;(2) 净利润增长是 2016 年公司营销战略调整,专注主营业务的经营发展,原子公司我厨生鲜电商剥离后独立发展,以及营改增政策的利好,从而使得公司净利润同比 2015 年大幅增加。报告期内,同店同比营业额上升 2.89%,截至2016 年 12 月 31 日,公司品牌全国门店数共计 86 家,其中望湘园 63 家,旺池 14 家,百春原 4 家、辣些鱼 5 家。各门店从区域分布来看主要集中在北上广深圳一线城市,其中一线城市占 75 家,其他二三性城市占 11 家。2016 年公司开拓了新的品牌“辣些鱼”,主要经营砂锅鱼,从1家分店开到5家;让公司品牌经营多元化,抓住不同层次的顾客消费群,为公司创造更多的营收。

小尾羊(839808)

内蒙古小尾羊餐饮连锁股份有限公司 2016 年,公司不断尝试新品牌、新模式,凭借餐饮经营及餐饮品牌打造经验,成功推出了“好久不见”、“吉骨小馆”两个新业态,同时对现有“欢乐牧场”业态进行了更新升级,大大提升了消费对公司品牌的认可度。目前,公司已形成“小尾羊”、“欢乐牧场”、“温都戈”、“蒙古大营”、“好久不见”、“吉骨小馆”六大品牌业态,2016 年公司实现营业收入 24450.76 万元,同比增加 37.88%;营业成本 10999.49 万元,同比增加 43.00%;净利润 13.02 万元,比上年减少 17.18 万元。报告期内,公司国内有 22 家直营店、海外 10 家直营店以及 1 家子公司直接从事餐饮服务;另外,公司在海内外拥有 251 家加盟店。

华鼎团膳(835222)

2016 年公司实现营业收入 2.2 亿元,同比上升 41.19%;净利润 2290.31 万元,同比上升 94.65%;基本每股收益 1.47 元。净利润较去年同期相比,增加的主要原因是日益激烈的市场竞争下,公司在客户、产品、服务、团队上加大了投入,为公司实现利润增长夯实基础。报告期内公司拥有属于自己的生态种植基地及加工配送中心,公司配套基地资源,从源头上保证食品安全,所有产品均使用供应商提供的高品质产品。中央统筹 + 餐厅具体操作,通过集团的采购人员配合质检部门对当地供应商进行甄选和评估,合格供应商将汇总到公司采购供应商清单,实现了规模化和本地化的结合,以更低的价格获取种类更全的食品原材料。报告期内,公司坚持菜品背后卖出的其实是管理,实现行业管理优势。公司与大型企业的多年合作,具有应对不稳定供餐的经验及延点加班供餐优化方案,一切从客户的实际需求出发,守信兑现客户的承诺,赢得了客户好评。

第二部分 2017年餐饮企业家信心指数分析报告

舌尖经济,春华劲芳

2017 年,中国经济在经历过逆势上扬的反弹后,呈现出温和上涨态势,经济形势稳中有升。就在去年,我国宏观经济局势成功顶住下行压力,经济运行缓中企稳,GDP 全年增长 6.7%,实现“十三五”良好开局。本年,随着“十三五”规划细则落地的推进和供给侧结构性改革的深化,促进经济回稳的积极因素不断积累,经济形势稳中向好。

着眼于餐饮行业的发展形势,国内餐饮业已步入平稳发展阶段,并发挥着稳增长、促消费的重要作用。2010 年以来,国内餐饮行业规模增长显著,餐饮收入总规模占到社会消费品零售总额的10.8%。大众餐饮市场发展蓬勃, 2016年全年大众餐饮收入达26586亿元,累计同比增长 12.45%,预计 2017 年仍将保持 12% 以上增幅稳定增长。

在政策方面,政府部门适时推出利好政策,改善行业发展政策环境。于 2016 年试点推行的“营改增”政策在实施后,取得了一定的降税减负效果。

与此同时,一系列经济指标的回升、供给侧结构性改革的有序推进,为企业家信心指数等各类市场主体的信心指标带来积极变化。

在相对利好的经济、政策大背景下,为了更好地掌握餐饮行业的发展脉搏和前进动态,了解餐饮企业家对于行业未来发展的信心,零点餐饮行业研究中心对国内餐饮企业家的行业发展信心进行了相关的调研与分析。

一、餐饮企业家信心指数编制与计算方法

(一)信心指数编制方法

餐饮企业家信心指数是餐饮行业企业家对行业发展形势各方面进行综合判断后得出的主观评价和对未来发展的心理预期,是反映餐饮行业企业家总体信心程度及其变动的指标。

与餐饮企业家信心指数相类似的行业指数报告还有企业景气指数和服务行业发展信心指数等。

基于我国行业发展信心指数的编制标准,本报告所提出的餐饮企业家信心指数总指数和分指数均由“现状指数”和“预期指数”构成,反映相关行业从业者对当前的主观评价和对未来半年的心理预期,是描述当前餐饮行业发展状况,预测行业未来走势的一个先行指标。具体指标包括宏观经济环境、餐饮服务业融资环境、餐饮服务业政策环境、餐饮企业经营成本、餐饮企业盈利状况、投资意愿 6 个分指数。其中宏观经济环境、餐饮服务业融资环境、服务服务业政策环境是影响行业发展的外部环境信心要素,餐饮企业经营成本、餐饮盈利状况、投资意愿是影响行业发展的企业内部信心要素。

由此,本信心指数分立三级指标,第一级指标是餐饮行业整体乐观情况,第二级指标是外部环境信心和企业内部信心,三级指标就是上面提到的宏观经济环境、餐饮服务业融资环境、餐饮服务业政策环境、餐饮企业经营成本、餐饮企业盈利状况、投资意愿六大分指数,具体指标体系请见表一:

表一 餐饮企业家信心指数指标体系

(二)信心指数计算方法

餐饮企业家信心指数取值在 0 至 200 之间,其中 0 表示非常悲观,即最没信心;200表示非常乐观,即最有信心;当指数大于100时,表示餐饮企业家的信心是积极的,乐观的;当小于 100 时表示餐饮企业家的信心是消极的,是悲观的;而等于 100 则意味着餐饮企业家持一种中立的态度。信心指数计算遵循以下步骤与方法:

1) 先通过加权平均法计算三级指标细分项的现状信心指数和未来信心指数

2) 然后,透过以下公式计算三级指标的评价项目总体指数,即将现状和未来信心指数合并

3) 评价项目总体指数 =0.4× 现状信心指数 +0.6× 未来信心指数

4) 结合三级指标评价项目总体指数得分和三级指标和一级指标相关系数所得的权重,推算二级指标的现状和未来信心指数分值,再根据评价项目总体指数公式计算二级指标的总体指数

5) 根据评价项目总体指数公式计算一级指标的总体指数分值

6) 注意:三级指标和一级指标的细分指数分值数据均为提问所得,二级指标为推算所得

二、数据收集情况

本次调查主要以问卷调查方式对餐饮企业家进行访问, 一是依托零点餐饮行业研究中心公众号问卷填答平台对数据进行收集,二是利用中国饭店协会平台手填问卷形式收集数据,调查期限为 2017 年 2 月 1 日至 2017 年 5 月 1 日。本次调查共有效访问 80 位餐饮企业中高层管理者,具有餐饮企业家身份话语权。调查餐饮企业覆盖中餐(西北菜、粤菜等)、西餐、日本料理、火锅、团餐等十余种多元业态和单业态企业;包括国有企业、外资企业和民营企业;涵盖北京、上海、广州、扬州、昆明及其他省市等地区,数据具有餐饮行业广泛代表性。

本问卷主要从非常乐观、比较乐观、一般、比较悲观、非常悲观五个维度衡量和评价企业家对于餐饮行业发展的信心程度。

三、信心指数分析

(一)一级指标:总体乐观情况分析

总体而言,餐饮企业家对行业发展抱有较为乐观的态度,下半年行情利好:见表二调查数据显示,本年中国餐饮行业总体发展态势良好,餐饮企业家总体乐观情况指数 ( 一级指标 ) 得分为 151.3 分,处于比较乐观区域。受访者对餐饮行业未来的信心指数得分为152.2 分,对于现状的信心指数得分为 150.0 分,这说明企业家对行情看法稳定。其中高达 78.8% 的餐饮企业家对未来餐饮行业发展持乐观态度,有 21.2% 的餐饮企业家持中立态度,说明行情被普遍看好。

对比去年,餐饮行业乐观指数提升幅度较大,信心更加企稳。由去年的谨慎乐观提升到目前的比较乐观水平,可见 2017 年下半年餐饮消费市场呈现利好。经历过 2013 和2014 年全国餐饮行业营收增速放缓之后(9.0%、9.1%)之后,2015 年市场回暖(11.7%),在 2016 年,增速稳定(10.8%)。餐饮企业家在国内经济下行和“反四风“下中高端餐饮市场萎缩的悲观情绪基本释放,信心在大众餐饮持续发展的基础上更加企稳。

表二 2017 年和 2016 年一级指标指数分值对比

数据来源:《2017 年餐饮企业家信心指数报告》,《2016 年餐饮企业家信心指数报告》,零点餐饮行业研究中心,中国饭店协会

(二)二级指标:内外部环境乐观情况分析

餐饮企业家对行业外部环境的信心大于企业内部环境,对未来下半年信心更足:表二调查数据显示,从二级指标内外部环境和企业内部信心角度去看,外部环境信心总体指数为 155.7 分,企业内部信心总体指数为 148.8 分,存在 6.9 分的差距,说明餐饮企业家对外部环境的信心较大于企业内部的信心。同时,未来信心指数略高于现状信心指数,可见餐饮企业家对 2017 年下半年的信心更足。

表三 2017 年信息指数二级指标分值

数据来源:《2017 年餐饮企业家信心指数报告》,零点餐饮行业研究中心,中国饭店协会

见表四和表五,对比去年,餐饮企业家对内外部环境的信心都有较大幅度的增长,但对企业内部环境的信心两年来都较外部环境疲弱。

表四 2017 和 2016 年外部环境指数分值对比

数据来源:《2017 年餐饮企业家信心指数报告》,《2016 年餐饮企业家信心指数报告》,零点餐饮行业研究中心,中国饭店协会

表五 2017 年和 2016 年外部环境指标指数分值对比

数据来源:《2017 年餐饮企业家信心指数报告》,《2016 年餐饮企业家信心指数报告》,零点餐饮行业研究中心,中国饭店协会

(三)三级指标:内外部环境细分指标乐观情况分析

第一,从三级指标去看对整体乐观信心的影响水平去看,企业投资意愿是最具影响力的内部因素,宏观经济环境是最具影响力的外部因素,此乐观指数双双高企,下半年餐饮投资市场利好:见表六,企业投资意愿指数影响权重达 22.0%,宏观经济环境影响权重达17.2%,分别是最具影响力的内部因素和外部因素。同时,外部经济环境状况直接影响投资意愿,而这两个指标的总体得分值分别为 157.3 和 161.8,属于非常乐观水平。

去年,我国住宿和餐饮业 GDP 同比增长 6.9%,占全国 GDP 总值比例为 1.78%,占比逐渐扩大。我国的生活性服务业正在向精细和高品质转变,要求以扩大服务消费为重点带动消费结构升级,这给餐饮行业发展带来巨大机会。

说明无论从经济宏观环境的客观表现上,从企业主继续投资的主观意愿上,都显示下半年餐饮投资市场利好。

第二,从三级细分指标得分去看,餐饮行业保持着“稳中有进”的发展趋势,对下半年信心饱满:见表六,去年餐饮行业步入稳定发展阶段,在适度扩大总需求,坚定推进供给侧结构性改革的政策指引下,餐饮行业的发展呈现稳中有进的局面。本年,餐饮行业保持着稳中有进的发展态势。在三级指标中,餐饮服务业政策环境和企业投资意愿情况的未来信心和现状信心基本持平,其他四大指标中的未来信心指数均高于现状信心指数,表明在多个方面餐饮企业主对下半年餐饮发展趋势乐观水平更高,信心饱满。

第三,从信心指数的负面表现去看,餐饮服务业融资环境是企业家较不看好的外部要素:餐饮服务业融资环境指数 149.0 分,在外部环境三大指标中最低,反映出企业家对行业融资环境的态度较为谨慎。从不同规模企业去看,年营业额 2000 万元及以下的小型餐饮企业对融资环境的信心偏低,为 110.0 分,年营业额 1 亿万元及以上的大型企业和年营业额 2000 万元至 1 亿元的中型企业的信心指数则分别为 136.8 分、123.1 分。

企业经营成本是企业家普遍不看好的内部要素,同时是影响力较大的要素:餐饮企业家对企业经营成本最为忧心,该指标总体分数为 140.0 分,为最低分数项。主要是年营业额 2000 万元及以下的小型餐饮企业拉低总体指数得分,仅为 90.0,说明小型餐饮企业家表现出较强烈的悲观态度。此外,企业经营成本指数对总体乐观情况的影响权重达19.7%,影响力在六大指标中位列第三,对企业家信心影响属于中高水平。

表六 2017 年度信心指数三级指标分值

数据来源:《2017 年餐饮企业家信心指数报告》,零点餐饮行业研究中心,中国饭店协会

第四,虽然面对经营成本和服务业政策的压力,但从表八的三级指标的变动去看,本年指数较去年都有大幅度提升,其中以企业经营成本和服务业政策环境方面的信心提升幅度较为明显,企业家在荆棘中勇敢前行。

表八 2017 年和 2016 年三级指标指数分值年度变动

数据来源:《2017 年餐饮企业家信心指数报告》,零点餐饮行业研究中心,中国饭店协会注:变化幅度为(2017 年值 -2016 年值)/2016 年值

四、不同类型餐饮企业家信心指数分析

(一)不同业态餐饮企业家对比分析

本调查餐饮业态覆盖全面,其中包括单业态餐饮企业和多元化业态餐饮企业,单业态餐饮企业是指某一种业态收入占企业总收 90% 以上,90% 及以下则为多元化餐饮企业。本次调查中,共有 60 为单业态餐饮企业家,19 位多元化业态餐饮企业家作答。从投资与经营角度去看,多元化业态餐饮企业可分为两大类型,一种是仅限于餐饮上的多元化投资与经营,例如本次受访企业之一的上海天韵餐饮管理有限公司经营范围覆盖餐饮企业管理和酒店用品等餐饮相关业务;另外一种是不局限于餐饮上的投资与经营,例如受访企业之一的营口凯伦实业有限公司,其经营范围覆盖加工速冻食品、房地产开发、机械设备加工等多个领域。

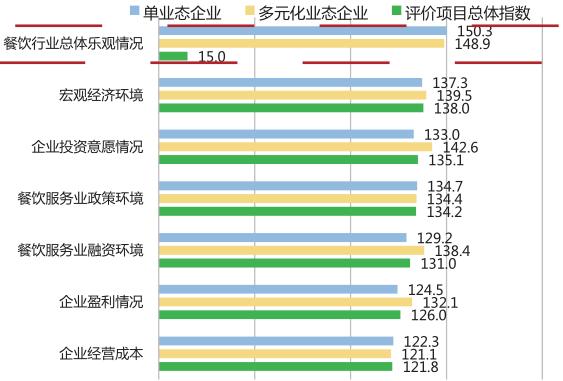

图一 2017 年不同业态餐饮企业家信心指数

数据来源:《2017 年餐饮企业家信心指数》,零点餐饮行业研究中心

餐饮企业家对未来餐饮行业发展的信心普遍较高,不同类型业态企业之间的差异不大:如图一所示,多元化业态企业对餐饮行业总体乐观情况指数为 148.9 分,单业态企业为 150.3 分。其中,表示乐观的多元化业态企业家和单业态企业家的占比分别为 78.9% 和78.3%,并且没有企业家表现出悲观态度。不同业态类型企业家之间的差距不大,可见这两种类型业态企业家对未来餐饮行业发展的信心都普遍较高。

从六大细分指标角度去看,在餐饮服务业融资环境指数、企业投资意愿情况和企业盈利情况上,多元化业态企业家的得分高于单业态企业家。相对而言,多元化业态企业家对餐饮行业发展各项因素的信心更为充足,单业态企业家对餐饮行业发展抱有更谨慎的乐观心态。这很大程度上是因为多元化业态餐饮企业的本身融资能力更强,其所面临的投资环境回暖,并且更愿意投资,对延展业态的信心更加充足。除了跨业态发展,多元业态投资信心也表现为对供应链的整合,如某企业布局整个上下游产业链,为将来的发展打下更牢固的基础。

多元化业态企业多为大型及中型企业:在本次调研中,多元化业态企业家中有 89.5%供职于大型或中型企业(年营业额 2000 万元以上)。

中国当前的餐饮市场正向品牌经济过渡,产品个性化、服务人性化是未来的消费趋向。餐饮品牌多样化、多层次的消费需求渐增,餐饮行业向着形态更高级、细分市场更复杂的阶段发展。这要求大中型餐饮企业,整合更多业态资源增强品牌价值,用高品质、创新的自出产品、服务和环境刺激需求,发挥品牌经济对消费需求升级的引领作用。

(二)不同规模餐饮企业对比分析

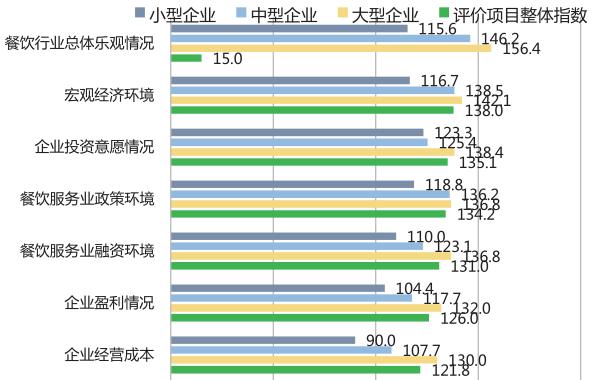

参考工信部等四部门联合发布的《中小企业划型标准规定》,可将受访餐饮企业划分为大型企业 、中型企业和小型企业。其中,年营业额 1 亿元以上的为大型企业,年营业额 2000 万元至 1 亿元的为中型企业,年营业额 2000 万元以下为小型企业。

图二 2017 年不同规模餐饮企业家信心指数

数据来源:《2017 年餐饮企业家信心指数》,零点餐饮行业研究中心

大型企业对外部环境和企业内部情况都表现出更强劲的信心:见图二,从餐饮行业的总体乐观情况指数去看,大型餐饮企业家的得分为 156.4,明显高于中小型企业家的得分,表明大型餐饮企业家对餐饮行业未来的发展具备较高的信心。从六大细分指标去看,大型餐饮企业家的信心指数均高于中小型企业家,其中,大型餐饮企业家对未来宏观经济环境的信心指数达 142.1,投资意愿情况指数也达 138.4 分。这两项是内外部对企业家信心影响最显著的指标,进一步证明大型餐饮企业家拥有较高的信心水平。

小型企业家持谨慎乐观态度,在企业经营成本和企业盈利情况上的信心水平较低:小型餐饮企业家在企业经营成本和企业盈利情况指数得分为 90.0 和 104.4 分,位于悲观到谨慎乐观的区域。在资本角力、激烈竞争的餐饮市场中,餐饮企业饱受“四高一低”的制约。小型餐饮企业的处境更为严峻,首当其冲的就是运营成本高昂以及经营利润较低的压力。在餐饮行业发展趋缓的大环境下,减少经营成本并持续提升企业的盈利能力成为关乎小型餐饮企业生死存亡的重要课题。