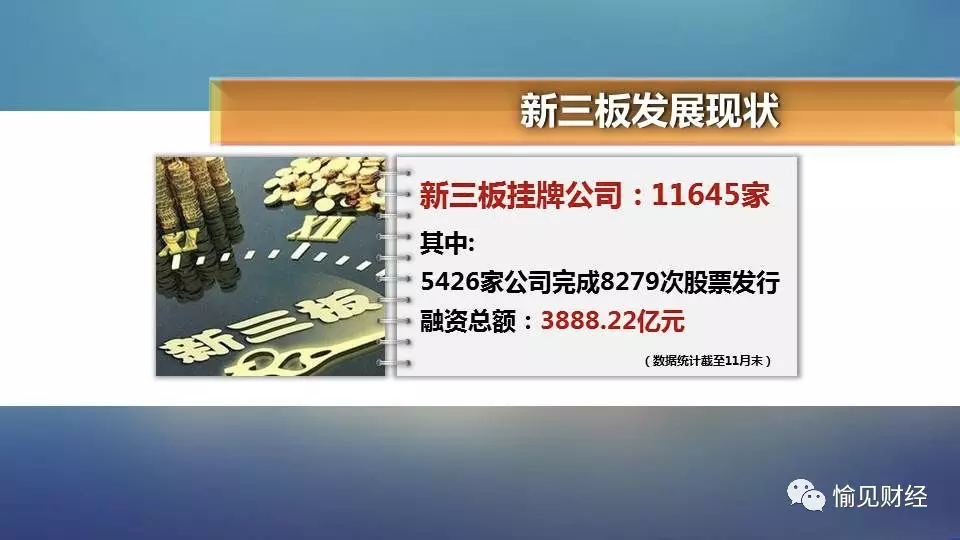

新三板集合竞价落地,就能刺激成交量了吗?

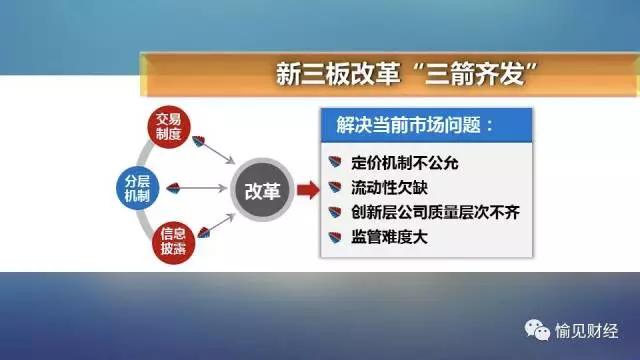

导读:被业内称为“三箭齐发”的新三板新政终于落地了。哪“三箭”?

被业内称为“三箭齐发”的新三板新政终于落地了。哪“三箭”?

一:差异化分层制度。不是外界猜测的在“创新层”里再拔出“精选层”,而是维持现在的“创新层”和“基础层”两层。在创新层准入的“考卷”里,调减净利润标准,提高营业收入标准,新增竞价市值标准和“合格投资者人数不少于50人”的要求等等。

二:信息披露。既然“创新层”是三板里的优等生,公众化程度更高,那信披要求也差异化地从严了。

三:交易制度。优化协议转让、巩固做市转让、以及最受市场关注的:引入集合竞价。

这第三点,也是我们在简单梳理了新三板新政框架后,要着重来聊聊的。

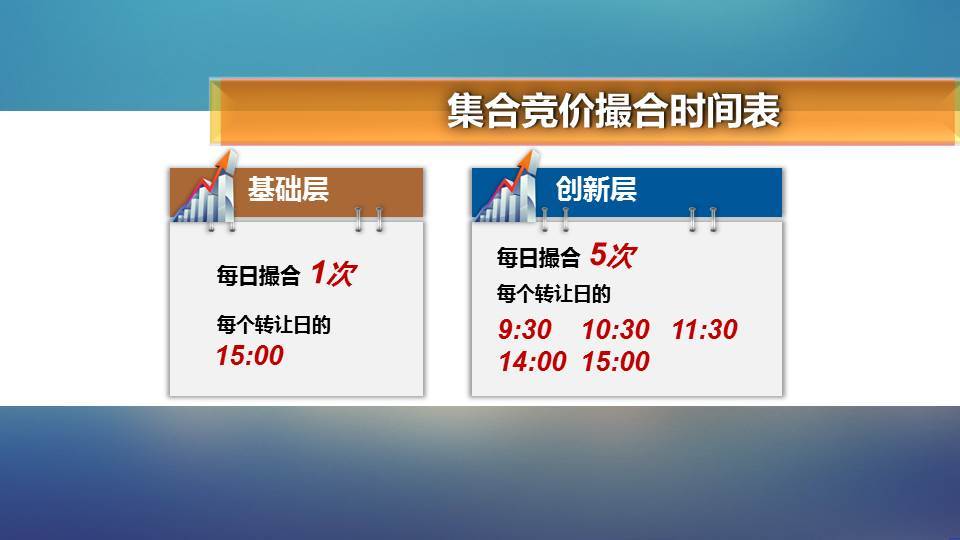

从2018年1月15日新系统上线开始,原来盘中新三板股票协议转让的交易方式,就要统一调整为集合竞价,也就是说,盘中时段的交易方式到时候就两种:

-集合竞价。

-做市转让。

原来协议转让的交易方式优化了:一种是在盘中申报、盘后进行;另一种是特定事项协议转让,比如收购、对赌履约、同一实际控制人下的转让等合理需求,就走线下申请的特定事项通道。

怎么理解“协议转让”呢?“愉见财经”觉得它就像是A股市场的大宗交易。很快,盘中的协议转让改成集合竞价了,市场往往认为,这事一定是为了刺激成交量吧,毕竟“流动性问题”是新三板老生常谈的发展掣肘问题了。那是不是这样呢?

首先,其实转股公司推集合竞价,他最大的初衷,倒不是来刺激成交的,而是解决原来协议转让之下的弊端,比如协议转让缺乏价格竞争机制,实践中就会出现定价“波动”的问题,这一脚高一脚低的作价、特别是有时候一些极低的价格出现,就会影响投资者的正常交易,无法为股票发行提供参考;也影响监管有效地看住它,谁知道这定价里有没有隐性的利益输送呢?而这些,改成集合竞价,定价就公允多了,也透明多了。

当然其次,集合竞价对流动性不足问题,也显然是有改善作用的。广证恒生总经理袁季就表示,这次总体改革思路中提出定价的公允性,是为后续流动性的改善做了一个铺垫,集合竞价的推出,在管理层而言,具有“破冰”的意义。

不过,业内人士也表示,改善归改善,但流动性问题并非一个竞价制度就能彻底扭转的,需要做的还有很多,比如要改进挂牌企业的质量,把严监管的关,防止市场操纵等,总归必须是好企业、公平的交易环境,才有更多人愿意投吧。