证监会教你做人!规模大、净利高的被否,而规模小、净利低却过了,真正原因竟然是这个……

导读:本案尽管财务数据账面上很好看,可深挖财报,才能发现疑点不少——比如,产品价格和毛利背离,营收和库存背离,收入跨期确认存疑,成本费用分摊跨期,等等。总之这个案例,从供应商的“怪异行为”入手,沿着财务数据顺藤摸瓜,能判断出背后的问题。

新官上任三把火,新一届大发审委开了三场会,否了两家IPO公司,让人大呼:监管要趋严了。

就在昨天,双飞轴承成了最新开刀的对象。

这个做轴承的,2014—2016年营收为3.54亿、3.03亿、3.64亿,扣非净利3701万、3248万、4733万,经营性净现金流6962万、5762万、4884万,排了长达624天、接近2年的队,竟然被否了。

同一天上会的润禾材料,同期营收2.68亿元、2.69亿元、3.01亿,扣非净利只有1869万、2649万、3541万,经营性净现金流只有993万、1132万、2818万,2017年上半年更是为-3091万,但它只排了306天的队,竟然过会了。

这个地方要重点注意——论营收规模、净利、现金流,双飞都要明显都好于润禾,可是,为什么看似更好的企业,却被否决,而看似差挺多的企业,却顺利通关?

关键问题,还是在做人的基本道理:诚实。

双飞之所以被否,有人说名字“很黄很暴力”,不过,这只是段子而已。真正的核心问题,就是信息披露——多个供应商疑似关联方,但它却隐瞒、未披露。

在类注册制的当下,你公司有问题,并不是大问题,之前很多存在关联方交易、资金拆借的,都顺利过会了。可你不披露问题,这就是大问题了。

一旦信息披露上不诚实,那其他财务数据自然更容易出问题:

比如,本案尽管财务数据账面上很好看,可深挖财报,才能发现疑点不少——比如,产品价格和毛利背离,营收和库存背离,收入跨期确认存疑,成本费用分摊跨期,等等。

总之这个案例,从供应商的“怪异行为”入手,沿着财务数据顺藤摸瓜,能判断出背后的问题。作为投资机构,遇到这类案例,一定要严加提防。

今天,我们从关联方认定、会计准则、财务分析方面,来对本案的问题做详细剖析。

“净利润比人家高还被否,竟然是因为这个”

— 1 —

2017新版会计准则

对关联方认定的规定

关联方和关联交易,在企业会计准则里有明确的定义,也有详细的披露要求。

关联方定义不必多言,一家单位如果出现以下十种情况,就可以判定为公司A的关联方了。根据《企业会计准则第36号——关联方披露》第四条规定:

1)这单位是A的母公司。

2)这单位是A的子公司。

3)与A受同一母公司控制的其他单位。

4)能对A实施共同控制的投资方。

5)对A施加重大影响的投资方。

6) A的合营企业。

7) A的联营企业。

8) A的主要投资者个人及与其关系密切的家庭成员。(主要投资者个人,是指能够控制、共同控制一个企业或者对一个企业施加重大影响的个人投资者)

9) A或其母公司的关键管理人员及与其关系密切的家庭成员。

10) A主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制或施加重大影响的其他企业。

当公司A与关联方发生转移资源、劳务或义务的行为,不管有没有收取价款,都是关联交易。比如担保、提供资金、租赁、代理、许可协议等。

一旦发生关联交易,则需要详细披交易金额、条款、条件、定价政策、坏账准备金额等。

最为重要的是,在新的会计准则下,对关联关系及交易的披露要求,愈发严格。

比如,关联方和关联交易的认定依据,是是否形成控制、共同控制、重大影响,而非仅仅根据持股比例来判断,也就是实质重于形式的原则。

这样一来,以前大家爱玩的关联交易非关联化就不太实用了,当然,老司机们也可能把股权结构设计得更复杂,以此来隐瞒关联交易,或干脆直接整合关联方整体上市。

不过,风险是巨大的。本案就是典型。

再比如,以前是按照重要性原则披露,且只披露直接控制关系的企业,新准则要求再披露间接控制、共同控制、重大影响的关联关系,这样无疑会对那些多层组织体系的集团企业增加不少难度。

双飞轴承,就是漏掉了可能被判定为关联方的相关披露,在本次IPO之时不幸折戟。

— 2 —

引起质疑的三大疑点:

信披透露心虚、实控人借钱给供应商、利用供应商贷款

本次双飞轴承被否的主要原因,就是它在关联方和关联交易上出现了问题。

▼

发行人申报文件存在遗漏关联方和多项关联交易披露、会计核算的不规范等情形。请发行人代表进一步说明:

(1)发行人认定关联方和关联交易的会计政策是否符合《企业会计准则》、《上市公司信息披露管理办法》及证券交易所颁布的业务规则等相关规定;

(2)发行人重要供应商超盛五金、康强贸易与发行人的关系,发行人实际控制人向超盛五金提供借款的商业实质及合理性,两家供应商与发行人的采购业务价格是否公允,以及在《招股说明书》中参照关联交易进行补充披露的原因,并按照实质重于形式原则对以上两家供应商是否属于关联方发表明确意见;

(3)发行人主要供应商占比较高,相对比较集中,按会计准则和相关信息披露的要求,是否与发行人存在关联关系;

(4)除上述关联方及关联交易问题,发行人报告期还存在与前五大供应商之一嘉善精业特种金属材料有限公司签订无实质业务的采购合同,以此向银行申请贷款的行为,以及收入确认跨期、成本费用分摊跨期、其他费用跨期等各项不规范情形。

请发行人代表就公司是否建立有效的财务会计制度和内部决策程序,以保证公司运行效率、合法合规及财务报告、信息披露的真实、准确、完整进行说明。

请保荐代表人说明关联方核查的程序、方法,如何能够准确识别关联方和披露关联交易,对两家主要供应商是否属于关联方,以及是否还存在其他关联方发表明确意见。

监管层此次把双飞轴承的关联交易,翻了个底朝天,提出了五大质疑:

1)你认定关联方和关联交易的会计政策,符不符合准则和信披要求?

2)为啥你的实控人向超盛五金提供借款?为啥你又在招股书里参照关联交易披露了超盛五金、康强贸易两家供应商?他们和你到底是不是关联方?

3)你的主要供应商那么集中,不会也是关联方吧?

4)你还和供应商签订无实质业务的合同来贷款,你这么玩真的合法合规吗?内控制度健全吗?

5)保代你过来跟我说说你到底是怎么核查关联方的?还有其他没说出来的关联方吗?

这五个问题,三句不离关联方,“惹事”的是双飞轴承的三个供应商:超盛五金、康强贸易、嘉善精业,其中超盛五金、嘉善精业常年“雄踞”双飞轴承的前五大供应商。

▼

仅从监管层的一连串问题中,我们就可以看出这三家供应商被怀疑为关联方的原因:

一是,信披差异导致双飞轴承“心虚”。

在双飞轴承披露的关联方中,并无超盛五金、康强贸易、嘉善精业,但它偏偏在招股书中,又参照关联关系补充披露了与超盛五金、康强贸易之间的业务,如果三人的关系是“清白”的,为啥要这样做?

二是,实控人竟然借钱给供应商。

一般而言,供应商大多处于弱势地位,缺钱了只能自己想办法,但是双飞轴承做起了“活菩萨”,不仅向超盛五金采购大量原材料,实控人还借钱给它,要是纯洁的供销关系,为啥要这么玩?

三是,第一大供应商竟然同意违规贷款。

虚构合同获取贷款的事,很多公司都做过,但是直接找第一大供应商这么玩的,还比较少见。签订无实质业务的购销合同来获取贷款,本身就有严重的规范性问题,甚至可能涉嫌违法。嘉善精业作为第一大客户,竟然愿意承担这个风险为双飞轴承获取贷款,难道也是“活菩萨”?

这三个铁的事实摆在面前,双飞轴承在运行上出现规范性问题已无可争辩。

更严重的是,如果按照实质重于形式的原则,三家供应商与双飞轴承是否存在关联关系?搞不清这个,监管层的五个问题也等于无解,它又要被扣上“信息披露存在重大遗漏”的帽子了。

— 3 —

毛利率逆天

却与产品单价、应收账款、现金流出现了背离

关联关系的问题还没解释清楚,双飞轴承又在财务数据上出现了疑点。

▼

报告期发行人产品价格下降、毛利率水平远远高于同行业公司,2017年上半年应收账款余额较大,经营活动产生的现金流量净额大幅下滑。

请发行人代表进一步结合报告期不同产品的价格、成本变动以及产品销售结构,说明毛利率较高的原因和业绩的真实性。

监管层的意思是:你产品价格下跌,毛利率还能这么高,这里的逻辑,明显有背离。而且,应收账款这么多、现金流却大幅下滑,你这毛利率靠谱不?不会是假的吧?

先来看看双飞轴承的毛利率到底多“任性”:

2014—2016年,双飞轴承的综合毛利率为32.76%、33.29%、36.29%,远高于同行的20%左右的平均值。

▼

它对毛利率“略高”的解释理由有仨:

一是,产品不同。

双飞的解释,通俗来说就是这样:俺们做的轴承,可是自润滑的滑动轴承,技术含量、附加值能是外面那些还要手动抹油的“妖艳货色”能比的吗?毛利率肯定比他们高。

二是,我很牛逼。

双飞的解释逻辑,称自己是最早进入自润滑轴承行业的企业之一,也是行业内“最具竞争力的企业之一”,品牌、质量、规模、成本控制、研发、技术、客户结构都有不小优势,所以毛利率较高。

三是,原材俩价格下降。

双飞的主要原材料是铜粉、铜板等,2016年铜价下降,所以毛利率较高。

监管层:但是你的产品价格下降、应收账款高企、现金流大幅下降,这个背离怎么解释?

双飞轴承:。。。。

这么一问,懵逼了。

在我们之前的对比分析中就提到过,毛利率高于同行,也不是太大的问题,自己能圆的上就行。但是如果体量小,或在财务数据、会计核算、规范运行上出现了问题,这个毛利率到底是不是真的就不好说了。

— 4 —

库存大幅增加

产品到底卖出去了没?

毛利率高,说明产品竞争力强,受市场欢迎,但是双飞轴承又在库存上和毛利率出现了背离。

▼

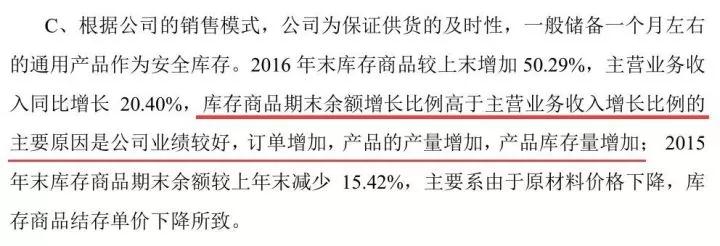

发行人2016年末库存商品较上年增加50.29%,主营业务收入同比增长20.4%,发行人披露库存商品期末余额增长比例高于主营业务收入增长比例的主要原因为,发行人业绩较好,订单增加,产品的产量增加,因此产品库存量增加。

请发行人代表进一步说明2016年底在手订单情况,包括订单数量、金额,以及2017年1-6月订单完成情况。请保荐代表人发表明确核查意见。

监管层的意思很明显:你说业绩太好,订单增加,所以产品库存增加,那你把2016年拿到的订单和2017年上半年交货情况拿出来想我证明一下?

2014—2016年,双飞的营收为3.54亿、3.03亿、3.64亿,营收只是保持小幅增长。但是同期的2053万、1736万、2610万,2016年大幅增长了50.29%。

▼

营收没咋增长,但是存货大笔增加,难道产品卖不出去?

双飞的解释正好相反:业绩较好,订单增加,产品的产量增加,所以产品库存量增加。

▼

但是,这个说法到底可不可信,只有拿出2016年的订单和2017年的销售、库存数据来说话了,如果没有真实的订单,或2017年上半年并没有把这些产品销售出去,这么多的库存商品怎么处理?

这个数据上的疑点,没解释通。

最后,双飞轴承的销售模式中,有35.91%是经销,而这经销模式中,有70.04%的产品是销往国外,也就是说,双飞20%以上的产品属于向境外销售。

这又是一个棘手的大雷区——境外销售的真实性。这个地方,它解释的也不够清楚。

— 5 —

尾声

作为金融人

必须苦练终身的职业技能

你必须见过最丑恶的,才能筛选出最美好的。案例已经看完,但更深入的研究还在继续。

我们认为,公司研究能力、财务分析能力、行业研判能力,是每一个金融人都必须终生研究的技艺,没有之一。无论你在一级市场,还是二级市场,这几大技能,都必须掌握,才能在激烈的竞争中安身立命。

我们站在投资机构角度,像医生一样,解剖IPO、并购的每一个细节,将所有要点系统梳理,形成系统的研究框架。

这三套攻略,浓缩了我们的研究精华,是优塾用户人手必备的指南,推荐给你阅读。每日精进,必有收获:

1)财务魔术——金融人必备生存技能

2)IPO避雷指南——PEVC、投行、IPO企业必读

3)并购之美——资本市场从业人士必读