82岁广州酒家IPO成功过会!8年以来首家餐饮业破冰!

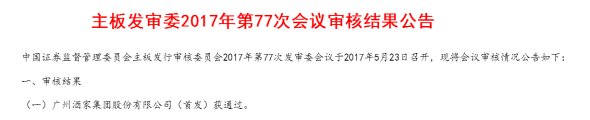

导读:本来在8年没有IPO成功案例的餐饮业面前,今年以来IPO上会已有5家被否决的医药医疗行业还有一丝安慰。不过就在昨天(5月23日),餐饮业IPO时隔8年终于迎来破冰时刻。

本来在8年没有IPO成功案例的餐饮业面前,今年以来IPO上会已有5家被否决的医药医疗行业还有一丝安慰。不过就在昨天(5月23日),餐饮业IPO时隔8年终于迎来破冰时刻。

食在广州,味在西关。作为广州美食老字号名片,已有82年历史的广州酒家曾于2010年递交IPO申请材料,在经历漫长的IPO暂停后,2014年9月首次上会因“三公消费”政策导致月饼销售具有不确定性等原因被否。

将近一年后(2015年7月3日),广州酒家再次进入IPO排队名单,并于昨天通过证监会发审委审核:

因现金收款多、收入核查难度大、反腐影响业绩等问题,餐饮业IPO近8年颗粒无收。

在呷哺呷哺选择登陆H股,望湘园、狗不理等投奔新三板的情况下,广州酒家成为自湘鄂情2009年11月上市后首家成功过会的餐饮企业。这不仅给正在排队的广州九毛九餐饮连锁和同庆楼餐饮带来了希望,也为新三板上有IPO打算的餐饮企业做出了榜样。

月饼销售收入占比超4成 7年IPO终修成正果

对于目前老中青三代广州人来说,广州酒家的名字与陶陶居、泮溪酒家等餐饮店一样,都是从小听到大的老字号。

陈星海1935年创办的“西南酒家”是广州酒家的前身。1939年,“西南酒家”重建后取意“食在广州”而改名为“广州大酒家”。1992年,广州酒家企业集团成立。2009年1月,公司整体变更为股份有限公司。2010年,广州酒家开始递交申请材料,正式开始冲击IPO。

然而,广州酒家的首次IPO之旅并不顺利,其在2010年递交材料后,遭遇了漫长的IPO暂停期。随后,广州酒家终于在2014年9月盼来了首次上会,却又因“国家抑制‘三公消费’的政策,对公司的影响存在较大不确定性”等原因,被发审会否决。

不过,广州酒家并没有放弃IPO,在更换保荐人为广发证券(原保荐人为广州证券)后,其于2015年7月再次加入到IPO的排队大军中。

在经过7年漫长的IPO历程后,昨天(5月23日),广州酒家终于得偿所愿,其IPO申请获主板发审委通过,其计划公开发行不超过5000万股,募集资金将用于扩建利口福生产基地等如下项目:

招股说明书显示,广州酒家主营业务以食品制造业务板块为主,辅以餐饮业务板块。

目前,公司拥有大型食品生产加工基地,主要生产“利口福”品牌的月饼、速冻食品、腊味食品以及西点、酥饼等食品。截至目前,公司拥有饼屋直营店114家、饼屋加盟店43家;餐饮服务方面,公司采用连锁经营模式,主要提供以粤菜和广式点心为主的餐饮服务,目前拥有的15家直营店、1家参股经营店及1家加盟店,均位于广州市。

2014年、2015年、2016年,广州酒家营收分别为15.55亿元、17.37亿元、19.36亿元;净利润分别为2.24亿元、2.32亿元、2.66亿元;总资产分别为9.72亿元、11.59亿元、13.28亿元。

值得意的是,月饼系列产品已经成为广州酒家最主要的收入和利润来源。

2014-2016年,月饼系列产品贡献的销售收入分别占广州酒家主营业务收入44.61%、44.49%和41.99%,贡献的毛利分别占公司主营业务毛利的52.35%、53.19%和49.75%。

目前,广州市国资委是广州酒家的控股股东、实际控制人,直接持股78.67%,而181位自然人股东合计持股占比21.33%。其中,广州酒家两任原董事长温祈福、林杏绮,分别持有2.22%和1.36%股份,分列广州酒家第二、第三大股东。

反馈意见、发审会提问成餐饮业IPO重要参考

对于导致第一次IPO折戟的主要原因——“三公消费”对公司业绩的影响,此番广州酒家在招股说明书中主动提及,其表示,受2012年以来规范“三公消费”政策的影响,国内公务团购、宴请等高端消费需求受到了不同程度的影响。

但广州酒家定位于大众消费,公司月饼均价不高,而餐饮业务门店平均消费水平居于广州市中端价位。因此,公司月饼产品和餐饮服务不属于受中央政策影响较大的高价月饼盒高端餐饮范畴。

此外,证监会在昨天举行的发审会以及较早之前的反馈意见中,还提到了许多与餐饮业特点密切相关的问题,春晓君摘选如下:

5月23日发审会,广州酒家被问到的问题

1. 请发行人代表进一步说明:

(1)是否建立了对经销商和加盟饼屋的管控制度,包括对其进销存、销售价格、食品安全等方面。报告期内该等制度的执行情况。

(2)对经销商和连锁饼屋是否有折扣、补贴政策,或者其他财务资助。报告期的执行情况。相关的会计处理情况。

(3)报告期内,经销商和加盟饼屋是否存在过销售发行人商品引发的投诉、纠纷或诉讼情况。发行人如何划分和管控经销模式下的食品安全责任,实际发生纠纷时是否按照约定执行。相关风险揭示是否充分、准确。

(4)主要经销商的基本情况、选择标准、交易背景及金额、业绩考核和奖励政策、退换货规定、信用政策及实际收款情况。

(5)与经销商是否存在关联关系或其他可能输送不当利益的关系。

(6)经销商采购发行人商品的销售情况,是否存在囤货或积压的情况。

(7)报告期各期,经销商新增及退出情况,退出的原因及其合理性,经销商退出后存货的具体处置情况。请保荐代表人发表核查意见。

2. 请发行人代表进一步说明,发行人有关材料采购、库存管理、成本核算、现金结算、收入确认的内控制度、内控流程、内控实施部门以及内控的有效性,是否足以保证发行人收入与成本核算的合规性。

请保荐代表人发表核查意见。

4月20日披露的反馈意见摘选

1. 公司食品零售和餐饮业务部分采用现金交易,虽然近年来消费者已开始逐步转用信用卡、支付宝、微信等方式结算,但公司下属饼屋直营店、餐饮直营店存在一定的现金收付的情况。

(1)请发行人补充披露报告期各期现金销售的金额及占比情况,主要客户情况;

(2)请发行人补充披露和支付宝及微信合作的结算方法,是否需要支付手续费以及会计处理方法;

(3)请保荐机构和会计师结合直营模式下现金销售的地区、时间、金额分布情况,加盟模式下现金销售主要客户,核查现金销售的真实性和合理性。

2. 近三年一期,公司餐饮业务收入占比分别为25.31%、25.42%、24.04%及37.82%,年度基本上比较稳定。针对餐饮业务:发行人披露餐饮业务中,分为餐饮服务、月饼等商品销售、加盟费收入。

(1)请发行人补充披露餐饮业务中细分业务的收入金额及占比情况,月饼商品的销售金额如何在食品制造业务和餐饮业务中分配;

(2)针对预付卡的销售,披露预付卡的管理政策,包括但不限于折扣政策、消费限制、过期处理政策和回收政策等,请披露报告期到期的预付卡过期未消费比例;

请披露报告期过期未消费预付卡金额和回收的预付卡金额,请披露预付卡相关的会计处理政策,包括但不限于预付卡的制作成本、过期未消费预付卡的会计处理政策等;

请保荐机构和会计师对预付卡相关的会计处理是否符合会计准则的规定发表专业意见。

(3)披露预收和预付卡结算方式的区别,以及对应的会计处理问题。

3. 报告期内,公司餐饮业务成本分别为14,696.22万元、15,515.87万元、16,756.28万元、8,290.62万元。请发行人补充披露:

(1)报告期餐饮业务营业成本中料、工、费金额及占比情况,原材料中主要材料的占比情况,营业成本金额和结构变动的原因,营业成本及构成变动是否符合市场同期变化情况,同营业收入、产销量变动的匹配情况,说明报告期内成本核算方法是否保持了一贯性;

(2)披露各餐饮门店是否存在自主、零星采购原材料的情况,说明以上采购的金额、占比、采购价格、管理制度、结算方法、税款缴纳等情况;

(3)材料和能源价格变动对营业成本的影响。请保荐机构和会计师对以上情况进行核查并发表核查意见。

4. 2013年至2016年上半年,广州市消费者委员会通过12315热线受理对广州酒家及下属企业的投诉65宗,其中,2013年31宗,2014年19宗,2015年11宗、2016年上半年4宗。

请保荐机构补充分析并披露上述事项对发行人经营的影响。

招股说明书披露,公司食品制造业务中的广式腊味需要使用较多的猪肉等家畜类为主要原材料,同时,公司餐饮业务的菜式较多采用禽类、猪肉类为原材料。

请保荐机构、发行人律师说明发行人报告期内是否存在因动物疫情引起的原材料供应不足、产品质量纠纷、食品安全事故,或对发行人生产经营带来的其他不利影响,及发行人的应对措施。