李迅雷:楼市、股市整体性向上的可能性越来越小

导读:我经常讲的一句话就是“相信逻辑,不要相信奇迹”,因为发现不少国人喜欢相信奇迹和神化个案。

从货币扩张到货币收缩,对应资产荒到资产过剩

我经常讲的一句话就是“相信逻辑,不要相信奇迹”,因为发现不少国人喜欢相信奇迹和神化个案。从2010年以来,我写的有关中国城镇化率被低估、农业劳动人口被高估、居民可支配收入被低估等文章,都无一例外地用最简单的逻辑来推导:既然城乡收入差距非常大,那么,农业青壮年人口何苦还要留在农村;既然农村人口已经大幅减少,那么,城镇人口应该大幅增加;既然国人在海外购买力如此强大,举债购房的比重又远低于美国,那么,真实的收入水平应该远不止统计公布的这些。既然统计数据有悖常识,那就应该探讨一下真实的数据究竟怎样。

从2016年以来,房价不跌反涨,经济也回稳向上,似乎都在显现趋势的逆转。于是看图说话者多认为新周期崛起了。但我依然坚守逻辑,坚信逻辑比现实的数据更靠谱,因为短期数据不能代表趋势。如当你认为某类资产价格已经远超合理估值水平的时候,但其价格还在继续上涨,这就意味着这类资产离泡沫破灭的时间更近了。

大家常用“货币超发”来解释我国这些年出现的资产荒现象,但资产荒现象也不会永远存在下去,我们一定要以发展和可转换的思维去看待当前的现象。

我们不妨先来解释一下货币超发下不同资产的价格变化和资产规模增长的逻辑。尽管央行不承认货币超发,因为其资产负债表从未大幅扩张过,存款准备金率也非常高,故从货币发行的角度来看,央行确实比较节制。不过,中国当前货币存量过大却是事实,M2的规模超过美国与日本之和。

我曾把众所周知的费雪方程式做了以下变换:

MV=PQ=P1Q1+P2Q2+P3Q3+P4Q4+…

其中,M表示货币供应量,V表示货币流通速度,P表示总体价格水平,Q表示最终产品和服务的数量,Q1代表一般消费品和一般服务数量,Q2代表高收入群体购买的奢侈品和奢华服务数量,Q3代表金融资产的数量,Q4代表实物资产(主要为房地产)的数量,而P1-P4都是与之对应的价格。

通过这个变换了的公式,可以解释为何货币扩张那么快、但股市却远远跑输M2的增速——因为P4Q4(房地产市值)增长太快了。

货币供应量不断的大幅扩张,使得社会各类资产的估值水平偏高,而资产价格的高估,必然进一步诱使社会“制造”出更多的资产,例如,今年以来三、四线城市房地产新开工面积大幅增长,新三板上市家数已经超过11000家。

其实,我们还可以用更广的视野来看货币过量导致的资产价格上涨现象。比如,过去媒体频频报道文物走私的事件,而近年来此类报道明显减少。相识的一位收藏家朋友告诉我,2015年全球青铜器拍卖排行榜公布后,他发现自己拍中的四件青铜器中,有两件为前10强;2016年全球青铜器拍卖前10强中,他占了非常靠前的三席。在近十年的全球收藏品拍卖中,中国出土的文物价格越来越高,这也是文物走私现象减少以及国内收藏家热衷于拍卖中国文物的原因。

除了海外文物回流可以看成货币超发背景下国内资本品数量相应增加的一个案例外,黄花梨、普洱、茅台等也陆续加入了资本品的行列。近年来,大量国内资本购买境外资产,无论是企业还是高净值群体都是如此,这说明当境内资产价格明显高于境外资产时,货币流向就发生了变化,央行的外汇储备也从四万亿美元降至三万亿。

中国的M2规模早已笑傲全球,如此大的货币规模,需要有相应的“筹码”来匹配,于是,国内的证券化率不断提高。但是,由于A股市场和一、二线城市土地市场的高度管制,导致股市与楼市的泡沫化,而金融创新又带来了影子银行和互联网金融、P2P等民间金融的潜在风险,于是,货币收缩成为当前迫不得已的选择。今年5-6月份,我国M2增速回落到10%以下,表明货币增量的回落已经难以避免。不过,由于M2存量巨大,故增量回落对于存量的影响不大,短期内要得出资产价格将因M2增速回落而下行的结论,似乎依据不足。

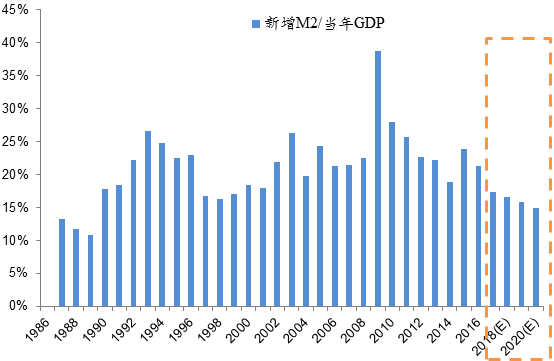

M2增量/GDP已经出现了拐点

资料来源:Wind,人民银行,中泰证券研究所盛旭供图

不过,俗话说买股票就是买未来。因此,即便在货币增量变化对存量影响不大的情况下,大家也会关注到未来货币收缩的趋势及影响。上世纪90年代初,日本和亚洲四小龙金融泡沫的破灭,就是在货币收缩的背景下发生的。但一致预期究竟会领先事实发生多长时间,又很难判断,这也是投资决策的难点所在。

调结构带来价格上涨与经济周期回升是两码事

记得在2002年,中国经济再度步入高增长阶段,价值投资理念开始得到机构投资者的认同,于是,我所在的国泰君安研究所便推出了《未来蓝筹》一书,其中,冶金行业推荐的行业龙头是宝钢。那么,当初我们是否考虑到钢铁行业有朝一日会成为夕阳行业呢?当然考虑了,不仅如此,我们还考虑到产业整合的因素,即随着行业集中度的提高,宝钢的市场份额会越来越大,依然可以给投资者带来高回报。

至少在本书出版的五年后,宝钢依然是行业龙头和蓝筹股。然而,2008年以后,宝钢的盈利就出现了下降,个别季度还出现亏损,之后也几次出现主营业务的亏损。我们所期望的产业整合却并未出现,在全行业亏损的局面下,宝钢也难以幸免,这样的企业还能称之为蓝筹吗?由于人生太短暂,我们的观察期也总是太短。2016年,武钢居然并入宝钢,中国钢铁业的整合开始了,如今宝钢的规模位居全球第二,那么,15年前我们判断的这只未来蓝筹是否应验了呢?

最近,A股的钢铁、有色板块走势强劲,周期性行业的崛起,是否意味着中国重回2002-2007年的重化工业化时代呢?这种判断似乎太天真了。中国粗钢产量的增速早在2005年就达到了峰值,这意味着中国重化工业化早就步入后期了。2011年之后,中国就开始步入建筑周期的下行阶段,GDP增速也同步回落。2016年开始推进供给侧结构性改革,就是因为产能过剩。

2000-2010年,中国乘用车销量一年增加一倍,如今呢?估计今年只增长6%左右,大约为2500多万辆,但二手车的交易量估计可达1200万辆,因为存量足够大了,中国已经步入存量经济时代。钢材、水泥、有色等大宗商品价格的上涨动力无非来自三个方面:第一,供给收缩和环保压力下的产业整合;第二,稳增长目标下的基建投资加码;第三,三、四城市房地产投资增速大幅回升,加快了“资产过剩”的步伐。

政府的逆周期投资刺激政策加上供给侧的收缩,带来的结果是经济的实际增速超过不断下行的潜在增速以及国企的盈利改善,也就是说经济充其量回稳至L型,而非V型。如果没有刺激政策,则经济增速会继续下行,因为需求疲软。需求端的增长乏力,是不支持新一轮经济回升的根本原因,谁见过CPI不上行的周期崛起呢?

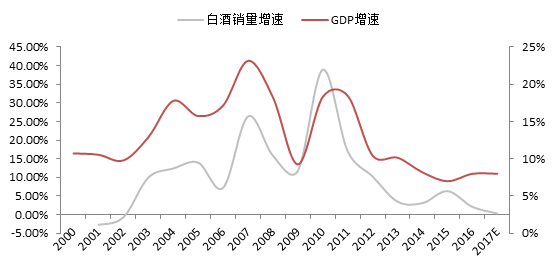

需求的疲软除了与GDP增速持续回落相关外,还与居民收入结构的扭曲有关,即贫富差距偏大。PPI与CPI之间缺口的扩大,可能就隐含贫富差距扩大的因素。下面两张图或许能够解释其中的部分原因。

白酒销量增速与名义GDP增速从一致到背离

资料来源:Wind,中泰证券研究所范劲松、盛旭供图

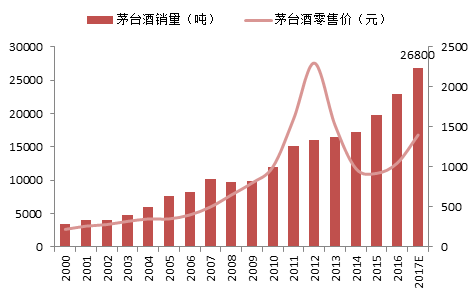

2009-2010年白酒销量大幅增加,与民间投资40%左右的高增长有关,但去年民间投资增速只有3.2%,尽管国企投资增速接近20%。预期今年白酒整体销量大致零增长,与名义GDP增速仍将在8%左右的高增长形成背离。但从下图来看,茅台的销量则维持高增长,2016年其销量增速达16%,如果其价格不做人为压制,则仍有较大上升空间。

茅台销量增速大幅超过GDP

资料来源:Wind,中泰证券研究所范劲松、盛旭供图

2010年,白酒和茅台酒的销量增速都超过20%,如今,两者情况早已分野,原因在于从去年开始,高端消费的增速明显上升而低端消费增速低迷,背后的原因是国企投资高增加与民企投资低增长之间的差异。

从A股市场看,结构分化也非常明显,不再如过去那样出现行业轮动的普涨行情。今年以来,A股市场的中位数股票价格下跌了14%左右,但上证50却上涨了15%。尽管房地产行业是反映经济周期是否启动的最好指标之一,但从A股的房地产板块看,走势很平淡。说明大家对未来房地产的前景并不看好。既然连房地产这样代表周期的资产也不看好,难道还看好今后将带来巨额负债的基础设施投资的前景?

从政策层面看,抑制资产泡沫、降杠杆和防止因泡沫破裂而导致的系统性金融风险是目标,拉动投资稳增长也是目标,前者可以使经济降温,后者可以拉动GDP。因此,综合来看,如果调控顺利,则经济增速能走平;若调控不顺利,则下行压力依然存在。至于今后一、两年内经济增速能否出现回升的情况,都不会改变大趋势,切勿用显微镜来寻找拐点。正如2001-2007年这段经济上行周期中,有不少学者每年都在惊呼“狼来了”,但每次下行都只是上行过程中的一次回调而已。

未来资产过剩将成为常态

我国自上世纪90年代后期以来,就逐渐步入商品过剩的时代,从CPI波动幅度看,1995年至今再也没有出现过恶性通胀。同样,从股市来看,2007年以后波动幅度也明显减小;从楼市来看,2010年以后全国楼市的整体涨幅还低于同期GDP的累计涨幅。这说明当资产存量累积到足够大的规模之后,波动幅度就会减小。

展望未来,资产的供给将源源不断。从权益类资产来看,供给将非常惊人,且不说当前国内股权类的PE、VC基金规模有多么巨大,仅就当前国企负债规模而言,今年上半年的余额就超过了94万亿元,在去杠杆的压力下,若仅拿出其中的10万亿来做债转股,就够股市消化十几年的。但这10万亿元的负债,相当于国企过去一年的新增量而已,即债转股的速度可能不及国企负债增速的十分之一。

估计权益类市场资产的过剩将从以新三板为代表的非A股类权益资产开始,然后向A股蔓延。随着资本市场开放度的提高,权益类资产的定价也将越来越国际化,股票供求关系对估值的影响会越来越小。

再看一下楼市,2016年初的时候,供给侧结构性改革中去库存的一个重要任务就是要去三、四线城市的楼市库存,但今年上半年,三、四线城市新房销量大增30%以上,新开工面积的增速也在10%以上。这将导致房地产本就已经过剩的三、四线城市,未来将面临更为严峻的过剩局面,因为三、四线城市今后还面临更为严重的人口老龄化和就业机会减少等问题。估计过剩将导致房价先从三、四线城市开始回落,并逐步向一、二线城市蔓延,至于发生的时间还很难判断,毕竟政策上肯定会有应对举措,今后“看得见的手”的调控力度会越来越大。

对债权类资产而言,随着今后刚性兑付被逐步打破,债券市场的过剩也将出现,届时,垃圾债的规模会越来越大。与此同时,由于政府部门为稳增长和弥补社会保障的缺口,国债和地方债的规模会不断增加,即政府部门杠杆率的提高是必然的,这在发达经济体中无一例外,尤其是日本政府,其债务规模已成为社会总债务的主要构成部分。

因此,就未来几年而言,无论是楼市还是股市,趋势性、整体性向上的可能性越来越小,因为资产过剩是大势所趋。由于无论是散户投资者、民营企业还是PE、VC,绝大多数都属于趋势投资者,也就是喜好追涨杀跌,故他们一定会对资产过剩这一趋势起到推波助澜的作用。因此,配置核心资产、优质资产和稀缺资产将是今后投资时理性的选择,但这很考验人的眼力。

我们不妨回顾一下,2015年的时候,你非常看好什么行业或企业?如果这两年内你看好的逻辑发生了根本的逆转,那就需要对自己的认知能力进行反思了。我认为,中国步入存量经济时代后,结构调整、产业转型和消费升级应该是主流,传统产业的收缩和集中度的提升是大势所趋;资产过剩趋势下换手率的下降和价值投资理念的提升合乎逻辑,故今后中国资本市场将越来越具有成熟市场的特征。