邓海清:央行已实质性加息 严监管或致复苏夭折

导读:近期,随着银监会的频频发文,市场对于监管的担忧开始逐步加重,债券市场悲观情绪弥漫。再叠加,央行货币政策“锚”DR007的不断走高,以及5月初资金价格居高不下,4月以来10年期国债收益率上行已经近25BP,目前10年期国债收益率已经创2015年8月以来最高。

近期,随着银监会的频频发文,市场对于监管的担忧开始逐步加重,债券市场悲观情绪弥漫。再叠加,央行货币政策“锚”DR007的不断走高,以及5月初资金价格居高不下,4月以来10年期国债收益率上行已经近25BP,目前10年期国债收益率已经创2015年8月以来最高。

关于近期债市大幅走弱,海清FICC频道认为主要原因包括:

一是高层统筹、“一行三会”全面严监管,是债市大跌的最核心因素。4月银监会监管文件密集出台,4月末舆论风向和市场情绪有所缓和,认为监管层不会过严以避免引发风险爆发,但5月以来的舆论风向再次变化,新华社等权威媒体表态,“监管全面趋严”成为政策基调。

二是央行DR利率实质性加息,导致负债成本预期持续抬升。作为央行货币政策锚的DR007,年初以来持续大幅走高近90BP,表明“央妈”的实质性紧货币已“悄然进行”,尽管央行近期没有调整OMO利率,但市场真实成交的利率持续走高,足以表明央行货币政策持续收紧的态度;

三是金融机构行为层面,银监会自查导致正常的委外业务难以开展。尽管前期媒体报道大行大规模赎回委外有夸大成分,但事实上银行赎回委外或到期不续作确实已经相当普遍,委外机构抛债持续加压债市,这也导致此轮债市调整现券调整幅度高于国债期货。

海清FICC频道认为,需要警惕激进去杠杆导致“踩踏式”债灾和金融市场风险爆发,同时需要警惕经济复苏夭折的风险,建议去杠杆应当“软着陆”而非“硬着陆”:

一是“全面严监管”+货币市场“实质性加息”,可能导致“踩踏式”债灾,其程度可能更甚于2016年12月,导致类似于2015年股灾的“去杠杆-价格下跌-去杠杆-……”循环,甚至引发发债企业的违约潮出现。

二是2016年以来经济复苏强劲,但“全面严监管”可能导致复苏夭折,特别是债券发行大规模取消、非标融资受限,可能导致实体经济正常的融资活动受到明显抑制,在存在地方政府和国有企业“软约束”的情况下,对于民营企业的挤出效应将更为严重。

三是建议“去杠杆”应当“软着陆”而非“硬着陆”,制定更为明确、可执行的监管标准,而不应当通过预期不明的“自查”来要求银行“讲政治”和自我监管,特别是应当明确正常委外业务的合法性,避免由于预期不明确导致的非理性和“踩踏式”债灾,防范由于“激进去杠杆”导致的金融系统风险爆发。

一、监管预期变化是4月以来金融市场的核心变量

2017年3月以来,郭树清履职银监会主席不久,便在银行业刮起了一阵加强金融监管的风暴,主要目标在于强化银行业风险管控、补上监管短板、加强金融去杠杆,其中“三套利”、“三违反”、“四不当”、“十乱象”等文件对银行业的同业业务、理财业务、投资业务等进行专项治理整顿。银监会的频频发文,以及银监会发文的政策力度,远远超出了之前市场对政策层监管的预期,10年国债收益率4月初即开始大幅上行,前三周的上行幅度近25BP。

4月25日,中共中央政治局召开会议,称“要高度重视防控金融风险,加强监管协调,加强金融服务实体经济,加大惩处违规违法行为工作力度”。与此同时,监管机构开始密切关注委外赎回等事件对于债券市场的影响,媒体对于监管趋严态度也有所变化,市场开始认为监管风向有所缓和,认为至少监管层不会允许“债灾”的二次爆发,这也导致10年国债收益率有所下行。

但从市场调研来看,政治局强调监管协调之后,不少地方银监局开始进驻当地银行,督促商业银行进行自查,直接导致不少银行出现委外到期不续作,或者赎回委外的情形。

5月4日,新华社发文《金融部门列出工作重点维护国家金融安全》,重申了对于监管的官方态度,那就是“一行三会监管全面趋严”。该文明确指出“目前,部分领域仍存在监管空白,急需补齐监管短板”,“银监会表示,将全面梳理银行业各类业务监管规制,尽快填补监管法规空白,补齐监管制度短板”,以及“加强金融监管,各部门既要做到守土有责,又要统筹协调,形成全国一盘棋”等。

市场对于监管政策预期的变化,是4月以来中国金融市场的核心脉络:(1)银监会监管显著超预期,股市、债市双杀→(2)监管层态度和媒体风向有所松动,市场预期监管“不会那么严”,股市、债市反弹→(3)监管层和媒体风向再度趋严,市场预期明显恶化,股票、债券、商品三杀。

二、央妈DR加权利率实质性加息,货币收紧态度“不明显但很明确”

近期,市场传言央行将提高OMO操作利率,同时传言提高MLF利率,结果让人大跌眼镜:尽管央行什么利率都没调,但债市反而跌的更厉害。

我们认为,观察央行态度,不只要看央妈说了什么,而更应当看央妈做了什么:即使OMO利率没有调整,但从DR加权成交利率走势看,央行已经进行了实质性加息。

邓海清:央行已实质性加息 严监管或致复苏夭折

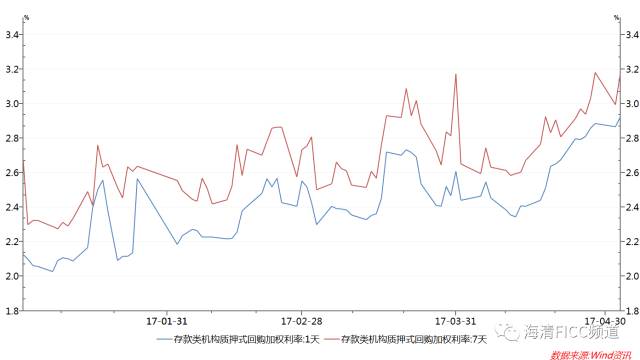

2017年以来,银行间存款类机构7天回购利率DR007从年初的2.30左右水平,上行近90BP至近期3.20的水平,目前的DR利率甚至高于3月末。在6月末还没到的情况下,资金已经紧到现在这个程度,市场怎么可能乐观的起来!

我们认为,DR007利率的大幅抬升,主要从两方面对债券市场产生影响:一是DR007是银行的资金成本,其利率的大幅上行,会直接推高银行购入国债的资金成本;二是DR007是央行货币政策执行报告中明确的盯住“锚”,具有较强的货币政策信号意义,DR007的持续走高反映出央行的收紧态度。

第一,DR007作为银行间存款类机构的融入资金成本,其利率价格的大幅上行表明了银行资金成本的大幅提高,而银行是债券市场利率债的主要买入力量,银行资金成本的大幅提高,将大幅降低银行对利率债的需求,从而推高了10年国债收益率。

第二,我们在此前多次指出过,DR007是央行货币政策执行报告明确提出的货币政策盯住“锚”,具有较强的政策信号作用。因此,年初至今DR007利率的持续上行,反映出的是央行收紧货币市场流动性的持续性,且DR007利率的大幅度反映了央行的收紧力度之大。换个角度,我们也可以将DR007持续走高解读成,央行在货币市场的持续收紧正是央行严监管意愿的体现,这正好符合一行三会的严监管“协调性”。

三、银监会自查,监管预期不明确,委外“躺枪”

近期,银监会严监管政策的不断出台,以及地方银监局进驻银行督促银行自查,直接导致委外业务出现大幅萎缩。尽管年初央行就试图明确委外的合法性,但在没有具体监管指标的自查面前,银行人人自危,政治正确考量高于经济效益,委外扩张不仅不可能,甚至到期续作都成为难题。

回顾2016年10月之前,债券市场经历了近3年的大牛市,该轮债市大牛市的主导逻辑有两个关键点:一是央行货币政策偏宽松,将资金利率固定在极低水平,投资者普遍采用拉长久期、加杠杆的方法来进行套息操作;二是商业银行采取“同业负债+委外投资”的方式,先是扩大资产负债表来扩大规模,再通过委外的方式来进入债市。因此,委外规模大幅扩张+加杠杆一致策略,对债券形成了庞大的需求,直接导致了债券市场“资产荒”、大牛市。

目前来看,央行不断抬升了债券市场的资金成本,以及收紧货币市场流动性,使得债市杠杆处在不断的去化过程中,那么,委外将成为债市最后的一个强支撑力量。但是,近期银监会严监管政策的不断出台,以及地方银监局进驻银行督促银行自查,直接导致委外业务出现大幅萎缩。

具体来看,近期银监会大致出台了9部文件,其中,46号文提出“三套利”,主要对要求银行自查理财资金委外规模等;53号文提出“四不当”,要求银行着重检查同业业务、理财业务、信托业务,同样会影响委外规模;7号文提出弥补监管短板,要求加强对表外业务风险、理财业务的监管,同样会利空委外业务。

尽管此前央行在《关于规范金融机构资产管理业务的指导意见》(市场称为“大资管”意见)承认了委外的合法性,但银监会的自查并未对委外合法性以及规模指标给出明确态度,导致银行只能按照最严的标准——不做委外来执行,这导致委外市场已经接近冰封状态,受托机构的抛债导致现券调整压力更甚于国债期货,这也是这一轮债市下跌与2017年12月(当时期货跌幅远大于现货)明显不同的特征。

四、“激进去杠杆”可能导致“踩踏式债灾”和经济复苏夭折

目前来看,严监管全面增强,可能会存在发生“踩踏式”债灾的可能性;同时,“全面严监管”可能导致经济复苏夭折。

关于“踩踏式债灾”的可能性:一方面央行持续收紧货币流动性,导致资金成本不断攀升,使得债券收益率大幅上行,年初至今,全市场R007资金成本已经上行130BP,10年期国债收益率已经上行40BP。如果,未来央行进一步维持高度紧张的货币市场流动性,那么债市的抛盘程度可能会加大。另一方面,随着银监会持续推进的自查和现场检查,将会使得之前巨量委外规模出现大幅下滑,委外的大幅萎缩会直接影响债市的需求,未来债市出现一致抛售的可能性大幅增加,因此,如果未来严监管政策进一步走强,那么“踩踏式债灾”可能性不应忽视。

关于严监管对实体经济的影响,目前已经出现债券发行大规模取消、非标融资受限,可能导致实体经济正常的融资活动受到明显抑制,在存在地方政府和国有企业“软约束”的情况下,对于民营企业的挤出效应将更为严重。目前一级市场债券发行取消已经成为常态,仅4月就154只债券取消和推迟发行,涉及规模达到1406.63亿元,数量和规模已与今年第一季度相当。不难想象,再加上监管对非标的“围追堵截”,那么未来企业融资规模将会出现大幅的下滑。即使部分企业依然发行债券成功,但是其发行利率都已经较去年同期上行近一倍,高额的融资成本对企业的生产经营都是极大的压制,企业经营生产将面临较大的挑战。

因此,无论是严监管可能导致社会融资规模的大幅下滑,还是企业融资成本的大幅提高,都将意味着金融弱到经济弱的传导将不可避免,利空实体经济。从国债期货T1706与T1709的走势可以看出,近期T1706的跌幅远大于T1709,反映出监管引发了市场对经济的悲观预期。

此外,由于民营企业的融资诉求在整个金融都处于较为弱势的地位,在地方政府和国有企业存在“软约束”的情况下,严监管导致的金融条件恶化,最先受到伤害的一定是民营企业。民营企业的杠杆程度是中国最低的,但在激进去杠杆中泥沙俱下,本不应去杠杆的民营企业将严重受损。

海清FICC频道建议,“去杠杆”应当“软着陆”而非“硬着陆”,制定更为明确、可执行的监管标准,而不应当通过预期不明的“自查”来要求银行讲政治和自我监管,特别是明确正常委外业务的合法性,避免由于预期不明确导致的非理性和踩踏式债灾,防范由于“激进去杠杆”导致的金融系统风险爆发。