青岛啤酒上下两难:痛失市场份额 品牌溢价力不足

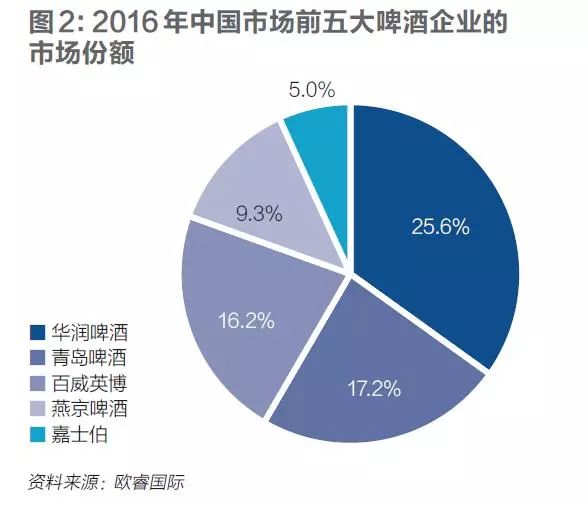

导读:根据欧睿国际统计,2016年中国啤酒行业前五名的市场份额之和是73 3 %,前三名分别是华润啤酒、青岛啤酒、百威英博。

中国啤酒市场是巨头间的游戏。

根据欧睿国际统计,2016年中国啤酒行业前五名的市场份额之和是73.3 %,前三名分别是华润啤酒、青岛啤酒、百威英博。

2014年,中国啤酒行业进入下行通道。随后两年,青岛啤酒市场份额下降0.8 %,而华润啤酒、百威英博却各自逆势增长2.0%、1.9%。

市场份额的下降的同时,2015年-2016年,青岛啤酒的营收分别同比下降4.87 %、5.53 %,净利润分别同比下降13.92 %、39.09 %。

2017年上半年,青岛啤酒销量增长2%,华润啤酒、百威英博分别增长2.9%、2.7%;青岛啤酒营收增长2.15%,华润啤酒、百威英博分别增长3.7%、9.1%。

欧睿国际预计,未来中国啤酒市场将继续以每年2%的速度收缩,2021年的销量要比2009年减少近16亿升。虽然对于这一预测啤酒业界人士存在争议, 但总体上,随着人口老龄化和消费分化, 啤酒消费的未来的确不乐观。

若行业红利消失,市场会考验企业的内生增长力。对于啤酒企业来说,盈利途径不外乎提高市场份额和提升产品结构。然而,青岛啤酒前者不如华润啤酒,后者又不及百威英博。

难以追回的差距

青岛啤酒股份有限公司(600600.SH/00168.HK,下称“青岛啤酒”)一度是中国最大的啤酒企业。2006年被华润啤酒(控股)有限公司(00291.HK,下称“华润啤酒”)超越后,双方的市场规模差距越拉越大。

过去20年,中国啤酒经历了从供不应求到市场饱和的高速发展。在这个攻城略地的过程中,拼的是“量”而非“质”。

啤酒的生产原料和工艺并不复杂,水、麦芽、啤酒花是基础原料,麦芽制造、糖化、发酵、灌装是主要步骤。在消费升级趋势出现前,中国啤酒企业生产的几乎都是源自美国的工业啤酒。所谓工业啤酒,就是为了最低成本、最大化生产,在基础原料中加入廉价谷物(如大米)以及糖浆等添加剂生产而成的啤酒。

相当长时间内,啤酒行业的竞争壁垒都集中于规模和渠道,而非产品和品牌。青岛啤酒在市场份额上失去主动权,部分原因被认为与企业负责人的变化有关。

1996年-2001年期间担任总裁的彭作义,看到了啤酒市场的低成本收购机会,率先带领青岛啤酒完成了全国性战略布局。但他还没来得及对收购企业消化整合,就在2001年因心脏病发作突然逝世。

面对收购的41家企业,以及成本增加、资金不足等一系列问题,新上任的总裁金志国决定放慢扩张步伐,向精益化管理转变。这对于青岛啤酒的直接影响是,经营逻辑由“做大做强”转为“做强做大”。

华润啤酒一位销售大区总经理告诉《财经》记者,青岛啤酒是在他们2007年收购四川蓝剑啤酒、一举拿下14个啤酒厂后,才重新加紧收购扩张的,中间沉寂的几年给了华润啤酒反超机会。

根据年报,2006年华润啤酒在大陆拥有近50家啤酒厂,销量达到53亿升,而青岛啤酒的销量只有45亿升。自此,华润啤酒成为中国啤酒销量第一名。

2012年6月金志国以个人健康为由辞职,原总裁孙明波接任其董事长职位。之后四年,青岛啤酒在南区的市场份额一路下滑。

2013年、2014年华南地区营收同比下降分别为1.18%、7.25%;2015年华南、东南地区营收各同比下降10.21%、12.32%;2016年华南、东南地区营收各同比下降14.90%、38.69%。

根据欧睿国际统计,2012年华润啤酒和青岛啤酒的市场份额之差是5.8%,2016年已经扩大至8.4%。

青岛啤酒一位前产品总监告诉《财经》记者,南区的失守与金志国、严旭的离职有一定关系,这个市场是严旭从无到有做起来的。

严旭是青岛啤酒原营销总裁,于2011年1月离职。在职期间,金志国曾重用她以“大客户”模式拓展南方市场,当时公司内部对此存有争议,因为国内啤酒企业大多采用“密集经销”模式。

所谓大客户模式,就是选取一个区域中消费规模大、业绩好的经销商,然后授权他们去掌控终端;而密集经销,则是企业自己承担起市场管理、终端推广等各个环节,弱化经销商职能。

1998年加入青岛啤酒前,严旭在珠江啤酒(11.760, -0.02, -0.17%)任副总经理,对南方市场很熟悉,2001年青岛啤酒华南区的营收为15.49亿元,2010年增长至41.85亿元。

严旭离开后,由孙明波兼任营销总裁。青岛啤酒一位前区域经理对《财经》记者表示,孙孙明波主导后,更倾向于采用密集经销模式。目前,青岛啤酒的营销方式就是将两者结合,也就是“大客户+微观运营”模式。

根据2017年中报,青岛啤酒华南地区营收同比增长0.28%,下滑趋势初步止住;东南地区则由于进行组织结构调整,同比下降45.78%。根据第三季度报告,2017年1月-9月青岛啤酒的营收和净利润分别同比增长1.5%、1.6%。

虽然业绩止跌回升,但是青岛啤酒另一个软肋的转变机会不大,那就是市场份额构成。

根据2016年年报,华润啤酒近一半的营收来自东区,其余中区、南区的营收大约各占1/4;而青岛啤酒有一半以上的营收都来自山东地区,其次约有16%营收来自华北地区。

这就意味着山东地区有任何闪失,都会对青岛啤酒整个公司的业绩产生很大影响。

华润啤酒一位销售大区总经理告诉《财经》记者:“我们对山东是志在必得,其实只要拿下10%的市场份额,青啤就会受不了。”

仍待提升的品牌

综合行业专家们的分析,未来中国啤酒市场规模收缩主要有两方面原因:一方面是啤酒的主流消费人群数量减少。根据国家统计局数据,中国1970年的人口出生率为33.59‰,1990年、2000年这一数字分别降至21.06‰和14.03‰;另一方面是伴随消费升级,预调酒、葡萄酒和烈酒(以威士忌、白兰地为代表)等替代品的销量上升。2010年-2015年中国进口酒销量从0.46亿升增长至5.38亿升。

产品往中高端方向走,是中国啤酒企业的未来增长点。

青岛啤酒的品牌战略是“青岛啤酒主品牌+崂山啤酒第二品牌”。近几年,它在主品牌下推出了一系列高端产品,例如奥古特、鸿运当头、经典1903、纯生啤酒等。根据年报,2016年这些高端产品的销量约占整体销量的1/5。

业界比较普遍的看法是,比起一直用低端产品打市场的华润啤酒,青岛啤酒的优势是品质和品牌。但与百威英博啤酒集团(NYSE:BUD/LSE:0RJI,下称“百威英博”)相比,青岛啤酒则明显逊色,品牌溢价空间有限。

多位业界人士认为,中国消费者对本土啤酒还没有形成绝对的品牌依赖,依然基于消费习惯和渠道便利进行选择。在《财经》记者的随机采访中,消费者也均表示并不认为青岛啤酒是中高档啤酒,只是感觉会比国内大部分品牌好,进口啤酒才能算上中高端。

青岛啤酒一位前产品总监表示,华润啤酒、青岛啤酒的高中低档产品基本都是用同一渠道往上推,但百威英博则是两个体系。在推高端产品时,百威英博会用单独的团队来打通当地高级酒店、高级会所(如KTV)以及关键客户(KA,如沃尔玛、家乐福),敲门砖则是百威英博的国际品牌知名度。

相比之下,青岛啤酒2016年仅有2.28%的营收来自海外地区。

百威英博是中国啤酒市场消费升级的受益者。从2012年到2016年,它在中国的市场份额从11.6%增长至16.2%,增幅达4.6%。而华润啤酒和青岛啤酒的增幅分别只有3.9%、1.3%。根据官方报告,2017年天猫“双11”活动中,啤酒销量前三名品牌均来自百威英博,分别是百威、哈尔滨啤酒和科罗娜。

百威英博在中国市场的主要产品结构是:低端产品哈尔滨啤酒、雪津啤酒,中端产品百威啤酒,以及科罗娜、福佳等进口高端啤酒。

对比之下,青岛啤酒产品体系的层次不足——由于此前规模扩张阶段就力推主品牌“青岛啤酒”,这几年又着重强调其高端定位,所以青岛啤酒缺少一个全国性的低端品牌。

据一位前区域经理介绍,此前青岛啤酒曾尝试推出青岛冰醇、青岛大优等低端产品,但效果不理想。所以从2014年开始,青岛啤酒决定把崂山啤酒作为全国第二品牌,与雪花啤酒、哈尔滨啤酒相抗衡。但是,崂山啤酒作为一个区域性品牌根本无法在短时间形成竞争力,目前只能在山东、河北区域可以见到,其他地方都很难推动。

2004年百威母公司安海斯-布希收购哈尔滨啤酒后,就确定了要把其打造成全国性品牌的目标。2016年,哈尔滨啤酒在中国的市场份额是6.4%,崂山啤酒的市场份额只有3.0%。

青岛啤酒高层对于界定产品层次一直犹豫的原因,或许是因为青岛啤酒近一半的市场份额都在山东地区,所以很容易出现自己品牌互相蚕食的情况。

在中高端产品的竞争中,青岛啤酒因自身机制也不占优势。

在此前并购扩张阶段,华润啤酒采用的是“品牌通吃”策略,也就是用雪花品牌整合新并购品牌。目前,华润啤酒的主要产品结构是:低端雪花啤酒、中端雪花勇闯天涯以及高档雪花纯生和雪花脸谱。

青岛啤酒前区域经理告诉《财经》记者,尽管青啤经典和雪花勇闯天涯的零售单价都在6元左右,却是不同的经销方式。青岛啤酒由渠道向终端推产品时往往是一箱48元返点6元,如果商家答应锁店(对品牌进行专卖)再返10元,这样终端相当于32元拿到了一箱啤酒。而华润啤酒推产品时,往往直接28元一箱给终端,并且没有什么附加条件。

业界将青岛啤酒的打法称为“堆”,也就是更在意店面陈列、专卖等终端管理;而华润啤酒的打法是“送”,主要指标是走货量。

上述前区域经理说:“华润的终端利润这么高,根本打不过。” 渠道落后的结果不是销售收入的减少,而是消费者难见到产品,从而形成不了认知。

人多,被认为是经销方式不同的原因之一。青岛啤酒因为人多流程多,所以成本高,让利空间有限,一线人员也会觉得工作受束缚;华润啤酒、百威英博则因为人员相对少,所以直接采取最简单方法——以发货量为指标进行管控。

华润啤酒一位销售大区总经理告诉《财经》记者,目前青岛啤酒在山东省内装货、卸货主要靠人力,而不是普遍采用托盘、叉车等物流机具。青岛啤酒前区域经理证实了这一说法。但青岛啤酒方面对此未予回应。

青岛啤酒前产品总监表示,人员调整牵涉各种关系,并不容易。变革是要伤筋动骨的,做得好没问题,“万一有事谁承担得起?”

并不确定的未来

10月12日,青岛啤酒发布公告,称第二大股东日本朝日集团控股株式会社(下称“朝日集团”)正研究转让全部或部分股份。朝日集团于2009年买入青岛啤酒2.70亿股H股股份,持股比例为19.99%。

11月14日,朝日集团CEO泉谷直木在接受CNBC采访时表示,之所以选择出售青岛啤酒股权是因为意识到在中国市场进一步扩大份额十分困难,啤酒市场增长已经放缓。

这被认为是行业整合的好机会。多位业界人士表示,收购方跑不出华润啤酒、百威英博和嘉士伯三家,最有希望的是华润啤酒。至于青岛啤酒是否选择回购,还要看之前与朝日集团签订的协议内容。

中国啤酒市场将进一步集中,是业界达成的共识。

华润啤酒的一位销售大区总经理表示,现在啤酒行业的利润在百亿左右,甚至赶不上矿泉水,一箱青岛啤酒大约能赚1.17元,一箱华润啤酒也就赚0.75元。1998年他刚入行时,中国有上千家啤酒厂,经过十几年的厮杀剩下一两百家,只有进一步提升集中度,哪怕一箱贵一元钱,企业的日子才会好过起来。

科尔尼公司高级合伙人、中国区零售行业及消费品业务负责人贺晓青告诉《财经》记者,中国啤酒行业之前的并购扩张模式较为粗放,未来应该借鉴3G资本的经验,以精益化模式发展。

3G资本是拉丁美洲最大的投资机构之一,也是百威英博收购南非米勒背后的牵头人。他们对于并购企业的整合,并不是简单地将销售数据合并,而是输入新的管理制度、削减销售和运营成本,重塑企业文化。目前,国内啤酒企业的净利润率还不到5%,而百威英博全球的净利润率已经达到10%以上。

中国啤酒巨头除了弥补短板,还面临一股新的竞争势力。

即使在美国占有44%市场份额的百威英博,也在2016年遭遇了精酿啤酒(Craft Beer)的冲击。国际上对精酿啤酒还没有统一的定义,可以确定的是精酿啤酒酿造过程中不会加任何人工添加剂,通常采用艾尔工艺(Ales,上发酵工艺),以及发酵时间长、保存时间短。

根据欧睿国际统计,未来精酿啤酒在美国将以11%的复合年均增长率发展。

imbeer创始人周京生是中国最早接触精酿啤酒的人之一。他2011年从网易科技中心辞职,先后创办了imbeer网站、酒吧、酒厂,并参与主办了北京自酿协会、大师杯活动等。他指着啤酒分类图对《财经》记者说:“中国人20多年喝的都是拉格(Lager,下发酵工艺)中的淡爽啤酒,咱们凭什么就不能喝点好啤酒?”周京生说他创业7年还没赚到什么钱,现在喜欢喝精酿啤酒的人确实越来越多了,但规模还太小,是典型的细分市场。

一些外资企业也看到了中国市场的机会。2013年,德国优布劳(URBRU)啤酒集团在河北邯郸投资2.6亿欧元建设亚洲最大的生产基地,其生产车间的设备全部来自德国克朗斯公司,专门生产以水、麦芽、啤酒花、酵母为原料的纯正德国啤酒。

对于这些新生力量来说,最大的困难在于打通销售渠道。优布劳(中国)啤酒饮料有限公司总裁李庆对《财经》记者坦言,过去一年他们在渠道端被国内啤酒巨头打得“头破血流”。

方刚之前曾在青岛啤酒工作,辞职后开始为啤酒企业做营销咨询服务,在业界具有一定知名度。在他看来,中国人会越来越多地喝精酿啤酒,但还需要时间培养。

当《财经》记者向青岛啤酒前董事会秘书袁璐提起这些未来挑战时,她的回应是中国啤酒市场足够大,永远不可能一家通吃,并不担心青岛啤酒的生存空间。