珀莱雅IPO:9亿筹资,6亿拿来整柜台、打广告

导读:剔除了一个耗资2 5亿的单品牌直营店建设项目,珀莱雅化妆品股份有限公司(以下“珀莱雅”)再向资本市场发起冲击。

剔除了一个耗资2.5亿的单品牌直营店建设项目,珀莱雅化妆品股份有限公司(以下“珀莱雅”)再向资本市场发起冲击。

因为建造一栋耗资预计超过8亿的珀莱雅大厦,珀莱雅债务承压,试图以上市募集来缓解负债压力。

跨国企业、国内同行的竞争,丝毫没有珀莱雅喘息的机会,报告期内,公司的营收整体呈下滑之势,需要持续的推广投入来维持增长。

珀莱雅此次IPO拟募集的9.3亿资金,其中超过6.3亿都会投入到一个名叫营销网络建设的项目中,实际上就是用来整柜台和打广告。

在证监会对日化类企业上市颇为严苛的今天,珀莱雅能否成为那个幸运儿?

9亿筹资,6亿整柜台打广告

最新的一版招股书,珀莱雅筹资额从11.8亿减至9.3亿。投资的项目,从4项变成了3项。将投资总额2.5亿的单品牌直营店建设项目,从项目单中整体拿下。

2016年的招股书中曾表示,要在全国开设150家“悦芙媞”单品牌直营店,成为公司新的业绩增长点。

为何新的招股书撤下了这一项目?斑马消费不得而知。

不过,从招股书公布的数据来看,今年上半年,与悦芙媞相关的子孙公司,无一例外全部亏损,其中悦芙媞(杭州)更是半年巨亏近3000万。

截止今年6月,悦芙媞专卖店共计31家,全部集中在江浙地区,其中加盟店7家。

已投入市场一年的悦芙媞,目前单品牌的整体营收不大,具体销售情况招股书没有详细披露。从其天猫旗舰店的情况来看,情况似乎并不乐观。

斑马消费注意到,该旗舰店覆盖悦芙媞旗下近200款产品,最热销的一款产品总销量才2万多件,单月销量千件左右,不少产品的总销量为0。

再来说一下珀莱雅的3个筹资投建项目。营销网络建设项目投入最大,金额高达6.3亿。

这些钱都用在了什么地方呢?

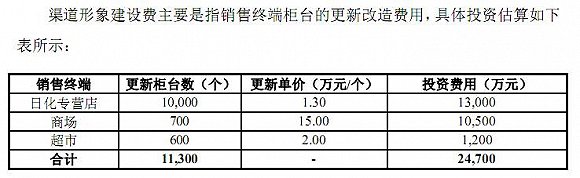

共分三处:渠道形象建设费2.47亿、品牌建设费3.58亿、铺底流动资金2700万。

所谓渠道建设费,其实就是1万多个销售终端的柜台更新改造费,每个柜台耗费1.3万至15万元不等。

品牌建设费,就是花在各类媒体的广告以及明星代言费用。

在之前的一篇分析文章中,斑马消费就曾专门提到,在珀莱雅的营收占比中,原料费占比仅10%,包装费和广告宣传费占比分别高达23%和19%。

珀莱雅也意识到,公司的业绩对宣传推广的依赖较大,如果不能在广告宣传和市场营销中持续投入,将会在市场竞争中处于劣势。

市场难做,债务承压

2014年-2016年,珀莱雅的营业收入呈整体下滑之势。报告期内,分销商数量从544家减少到470家,网点数量从2.57万家,减少到2.22万家。

目前中国的化妆品市场,跨国巨头占据主导地位,2016年国内化妆品销量前十中,国内企业仅上海上美、百雀羚、伽蓝等三家企业入围,上海家化(600315.SH)跌出前十,珀莱雅排名第23位。

面对电商的冲击和越来越难做的市场,珀莱雅不得不妥协,对电商平台和部分经销商都给予了一定的信用期。

此举反映在公司的财务报表上,就是应收账款余额增加,预收款账面价值显著减少。这对本身资金趋紧的珀莱雅来说,并不是什么好现象。

相比上海家化、L'OCCITANE(00973.HK)、丸美股份等同行,珀莱雅的毛利率低于行业均值。报告期内,公司产品的毛利率有较大波动,除了珀莱雅之外的其他多个品牌,2015年的毛利率较2014年下降11.4%。

珀莱雅面对的问题还有债务的高压。珀莱雅的母公司资产负债率,远高于同行业可比公司,流动比率、速冻比率低于行业均值,存在短期偿债风险。

对此,珀莱雅解释称,是因为公司在2013年以超过3亿的价格受让了杭州的一块土地,投建珀莱雅大厦,工程累计投资将超过8亿元。