洋品牌瓶装水在华堪忧:雀巢老化 冰露难敌本土品牌

导读:7月10日,《法治周末》联合第三方舆情监测机构对市面上活跃度较高的十大瓶装水品牌进行网络口碑研究,发布了《十大瓶装水网络口碑报告(2017上)》(以下简称《报告》)。本文以此为据,对《报告》中各品牌的网络口碑表现进行解读。

7月10日,《法治周末》联合第三方舆情监测机构对市面上活跃度较高的十大瓶装水品牌进行网络口碑研究,发布了《十大瓶装水网络口碑报告(2017上)》(以下简称《报告》)。本文以此为据,对《报告》中各品牌的网络口碑表现进行解读。

康师傅:

粉丝营销助力形象晋升

依托于“康师傅”老招牌,康师傅瓶装水长期在国内市场扮演一线主力。据尼尔森数据显示,2017年康师傅第一季度瓶装水销售量市场占有率达12.5%,居国内第三位。

康师傅瓶装水之所以持续受欢迎,得益于主打产品的优秀表现以及粉丝营销的成功。目前康师傅将水产品分为高中低三个价格带,针对不同区域特性进行精准推广。主打产品优悦饮用水在2015年推出后,经历了市场考验,成为了国内瓶装水市场主流产品。2017年康师傅优悦邀请当红影星代言,从多方位升级品牌,并进一步通过规格满足化、包装多样化和市场细分化等来提升消费价值。

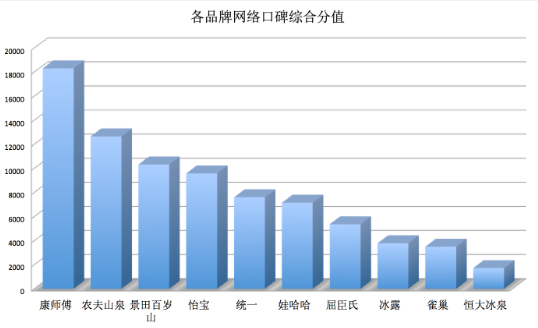

《报告》显示,康师傅在品牌热度值以及品牌美誉度两项指标中,均仅次于农夫山泉而位居第二;但在品牌声誉受损度方面,康师傅的表现要明显优于农夫山泉。综合而言,康师傅以18306.5的评估分值,高居十大品牌网络口碑第一位。

农夫山泉:

行业一哥成最受关注品牌

比起排在《报告》第一位的康师傅,农夫山泉不论是品牌影响力还是业绩,都并不逊色。尤其是从市场份额来看,农夫山泉位居国内瓶装水行业第一是毫无疑问的。行业翘楚地位,奠定了农夫山泉的高知名度。监测数据也显示,农夫山泉瓶装水以超过21000的全网信息量高居本次十大品牌热度第一位。

在品牌美誉度方面,农夫山泉也获得了最高分值。主要表现为农夫山泉通过一系列的广告营销手段,显著地提升了品牌曝光率。包括在央视的大手笔广告投放、产品频繁出入于各种高端会议等。

不过在品牌声誉受损度方面,农夫山泉的表现明显不如康师傅,成为拉低综合口碑分值的关键因素。农夫山泉遭遇的典型负面事件,是与《京华时报》之间的诉讼纠纷,此事造成的影响长达数年。有网友表示,正是因为媒体的这些报道,让自己选择放弃了农夫山泉。不过也有网友表示,农夫山泉在逆境中发展成行业第一,更加不易。

根据《报告》,农夫山泉瓶装水的网络口碑排在康师傅之后,位居第二。

景田百岁山:

精准体育营销塑造高端形象

景田百岁山在2016年取得了亮眼业绩。数据显示,2016年3月百岁山瓶装水销量较2015年同期同比增长43%,而2017年3月其销量在2016年同期基础上又增长了38%。最新尼尔森数据显示,目前景田百岁山的市场份额已经超越娃哈哈,来到行业第四位,并被认为正在加速跻身行业前三强。

强大的品牌宣传攻势是百岁山品牌形象上升的有力保障。比如,景田百岁山推出的系列广告片在其品牌宣传中扮演了重要角色,其开放式的故事情节一度引发网友热议,不仅让消费者记住了品牌信息还赚足了流量。

在全球推广的体育营销策略,提升了景田百岁山在国际市场上的曝光率。2017年,景田百岁山先后牵手中国网球公开赛,赞助欧洲顶级足球队尤文图斯,通过一批顶尖体育赛事来传递出景田百岁山“水中贵族”的高端形象。

《报告》监测数据显示,景田百岁山在品牌知名度上与康师傅、农夫山泉等巨头企业相比还有差距,但其负面信息较少,网络口碑整体表现挤进前三。

华润怡宝:

市场表现稳健口碑仍有提升空间

华润怡宝是国内最早推出纯净水的水企业,其销量多年在广东省位列第一,近年来受益于外阜市场的开拓,迅速成长为中国瓶装水市场上的领导品牌之一。根据尼尔森数据,今年3月,华润怡宝的市场份额位居第二,比市场份额最大的农夫山泉仅仅落后两个百分点。实际上,从2015年11月起,在瓶装水领域,华润怡宝已经和农夫山泉难分伯仲。

舆论对于华润怡宝在体育营销上取得的成绩好评较多。2017年,华润怡宝继续通过赞助一系列马拉松赛事,持续扩大产品影响力,给消费者留下印象。

《报告》监测数据显示,行业地位的快速上升为华润怡宝品牌聚集了大量关注度,在品牌热度方面,华润怡宝以超过13000的信息量位居十大品牌的第三位。不过相比康师傅和农夫山泉等传统巨头,华润怡宝在品牌美誉度方面还有较大提升空间。网络口碑综合表现,华润怡宝挤进前四。

统一:

向高端市场转型成效待考

统一瓶装水的品牌热度、品牌美誉度、声誉受损度三大主要指标在十大品牌中均位于中流位置,综合表现处于第五。

统一在2015年调整了瓶装水发展战略,由低端转向了中高端市场,推出了“好水自有格调”的“爱夸”新品。得益于全新包装设计、宣传广告等形式,爱夸很快在市场上取得了成功,成为如今中高端瓶装水市场上的代表性产品,其宣传的优质水源地、高品质也得到了更多消费者的认可。京东商城的销售数据显示,消费者对爱夸较为买账。

2017年,统一继续发力爱夸,计划推出6人分享装和1.5L家庭装两个规格的新品,以满足更多消费者在不同消费场景下的需求。

与竞争对手康师傅类似,统一在2016年也面临业绩上的压力。《报告》监测数据显示,母公司数据下滑成为影响统一瓶装水品牌形象的主要关键词。

娃哈哈:

品牌老化成发展最大问题

曾经稳坐国内饮料行业龙头宝座的娃哈哈近年来难挡颓势,销量持续下滑,业绩陆续被后来者赶超。据尼尔森最新数据,目前娃哈哈市场份额已掉出了国内前五行列。

由于长期的品牌积累,目前娃哈哈依然保持着较高的品牌认知度,《报告》监测数据显示,在品牌热度方面,娃哈哈以接近14000的有效信息量位居十大品牌中的第四位,仅次于农夫山泉、康师傅和统一。在品牌美誉度方面,娃哈哈也表现尚可,尤其是微博端的美誉度得分较高,排在十大品牌中的第二位。

不过,数据也显示,娃哈哈以超过1000条的负面信息高居品牌声誉受损度第二,成为其形象口碑最直接的减分项。监测结果显示,这些负面信息主要包括媒体对娃哈哈业绩下滑的报道以及网友对娃哈哈“理念保守”“包装设计老土”“缺少新品”“跟风模式”“广告简单粗暴”等评价。

为求变局,娃哈哈陆续推出了包括“晶钻水”在内的一系列年轻化新品,并开始向一二线城市渗透,同时积极布局无人售货机,尝试在渠道上做出创新。至于效果,还待时间检测。

根据《报告》,娃哈哈的综合网络口碑以微弱劣势位居统一之后,在十大品牌中排名第六。

屈臣氏:

水业务略显暗淡

屈臣氏在国内市场拥有众多门店,在消费者当中拥有较高知名度。不过根据《报告》,屈臣氏瓶装水的网络口碑表现较为平庸。

监测数据显示,影响屈臣氏瓶装水网络口碑的,一是屈臣氏集团2016年中国区营收下滑;二是受网络上关于屈臣氏桶装水菌落超标信息的影响,屈臣氏瓶装水的形象也受到连累;三是不少消费者认为,与自身在保健和美容领域享有的光环相比,屈臣氏蒸馏水要暗淡的多。

在十大瓶装水品牌中,屈臣氏网络口碑综合表现位居第七。

冰露:

十亿巨头难敌本土品牌

作为可口可乐旗下超十亿美元的大品牌,冰露瓶装水在国内市场上占据了一定的市场份额。数据显示,冰露2016年销量增长超过了11%,业绩表现较好。

近年来,冰露通过不断拓展生产线、赞助奥运赛事等方式,维持其市场地位和品牌形象。今年2月,郑州太古可口可乐饮料有限公司新水线正式出水,预示着可口可乐对瓶装水市场的运营加码。而在去年,可口可乐冰露纯悦作为奥运会的品牌合作方,不断在微博上与奥运游泳队进行互动,吸引了大量网友关注。

不过舆论监测数据显示,冰露的网络口碑表现并无亮色。与国内一线品牌相比,冰露的品牌热度和品牌美誉度分值偏低,综合表现位居第八。

雀巢:

在中国市场面临多重困难

作为全球最大的食品公司,雀巢享有全球影响力,不过在中国市场,雀巢水业务的业绩却并不如意。财报显示,2017年一季度,雀巢水业务在中国市场出现下滑。业内人士分析,雀巢瓶装水没有享受到消费升级的红利,而是逐渐被华润怡宝和百岁山等蚕食份额。

实际上,雀巢瓶装水在中国的市场份额一直不高,与咖啡分开经营后,其KA等渠道铺设力度不够,无法达到康师傅、统一全面覆盖的网点。就产品本身来说,雀巢产品老化,包装升级也没有太多新意,消费者热情的逐渐丧失,迫使雀巢不得不在定价上作出调整,价格一降再降。

今年3月,雀巢中国发力细分市场,面向中国市场推出一款雀巢优活儿童水,不过市场前景仍待观察。

根据《报告》监测数据,在十大品牌中,雀巢瓶装水品牌热度排在最后一位,在品牌美誉度方面也较为平庸,网络口碑综合分值位居十大品牌中的第九位。

恒大冰泉:

高调上市黯然退场

2013年,凭借恒大足球俱乐部在亚冠赛场称雄之势,定位高端饮用水市场的恒大冰泉傲然上市。恒大冰泉沿用在地产界的营销手段,20天砸下13亿元进行广告轰炸,然而在2014年,恒大冰泉全年销售额尚不及这份广告投入。到2016年,恒大冰泉三年累计亏损已达40亿元,最终以18亿元甩卖。

高调上市三年,最终黯然收场,恒大冰泉的品牌形象一落千丈,各种负面报道频见于网络。在《报告》的主要监测期内(2017年),全网范围内有关恒大负面信息仍旧多达600多条。

在监测到的网友意见来看,不少消费者对恒大冰泉的高定价也不太买账,并认为这是致使其市场占有率无法提升,业绩亏损的主要原因。

易主之后的恒大冰泉今年2月推出了一款偏硅酸型中高端天然矿泉水,或预示着其全面转型蜕变的开端。不过监测数据显示,舆论对此鲜有关注。

根据《报告》监测评估,恒大冰泉网络口碑在这十大品牌中排名垫底。