周黑鸭净盈利7.15亿 存货周转变慢值得警惕

导读:周黑鸭日前发布的年报显示,近年来其经营业绩不断攀升。2016年净利润7 15亿元,同比增长29 5%,创历史新高。

周黑鸭日前发布的年报显示,近年来其经营业绩不断攀升。2016年净利润7.15亿元,同比增长29.5%,创历史新高。但与此同时,其平均存货周转天数从2015年的34.5天,上升至2016年的58.5天。而这个数据对于身处熟食品快消行业的周黑鸭来说,却并非什么好事,值得投资者高度关注。

周黑鸭(1458.HK)2016年11月在香港主板上市,主要生产零售休闲卤制品,尤其是卤鸭及鸭副。

休闲卤制品行业的利好形势为周黑鸭创造了成长机会。据年报显示,周黑鸭2016年营业收入28.17亿人民币,较上年度同比增加约15.8%。净利润7.15亿元,同比增长29.5%。毛利由2015年度的13.72亿人民币增加27.8%至17.56亿元。毛利率提高至62.3%。这对于去年底刚上市的周黑鸭来说,的确是一份不错的成绩单。

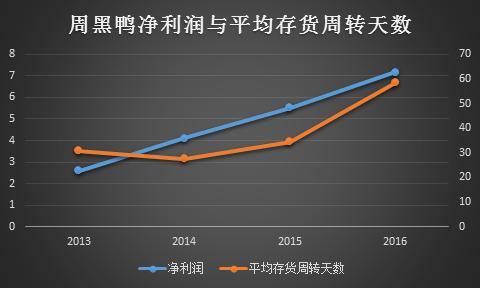

但周黑鸭平均存货周转天数却从2015年的34.5天增加到58.5天。下图为面包财经根据周黑鸭招说明书和最新年报绘制的近年净利润和平均存货周转天数变化趋势图:

可以看出,从2014年开始,伴随着净利润的上升趋势,周黑鸭的平均存货周转天数亦逐年上升,并且存货周转天数的升幅略快于净利润涨幅。

对此,周黑鸭在年报中解释是,集团自2015年末及在2016年以较低的现行市价增加了主要原材料的存货储备导致2015年初的存货水平相对较低。年报中没有披露更详细的情况,这一问题有待进一步核实。

众所周知,存货周转天数越少,说明存货变现的速度越快,反映企业良好的销售状况。考虑到休闲卤制品零售行业的特点,周黑鸭的平均存货周转天数连续增加,是否反映了其销售速度的下降,仍需要投资者深思。

据年报显示,2016年周黑鸭新开设190间自营门店,关闭53间。截至2016年末,共计开设778间自营门店,覆盖13个省市。自营门店营业收入24.2亿人民币,较上年度同比增长13.6%,占总营业收入额的86%。自营门店的每张采购订单的平均消费由2015年约人民币56.27元增加至2016年的59.24元。

但年报中也提及,周黑鸭面临着有关新开设门店获利的不确定性及商业用地租金、人工成本上涨的风险。

当然,线上销售是规避上述门店经营风险的一种有效办法。据年报显示,周黑鸭网上销售成长较快。2016年,周黑鸭通过与第三方网上商务平台合作营业收入2.64亿元,较2015年增加53.1%。但若细究也能发现,网上渠道营业额在周黑鸭年度总营收中占比并不大,仅为9.4%。

近年来,我国休闲卤制食品行业市场容量逐年增大。据弗若斯特沙利文数据,中国休闲卤制品零售总额由2010年的232亿元增长至2016年的642亿元人民币,年均复合增长率为18.5%。

行业市场规模的扩大亦加剧了行业竞争压力,尤其是当绝味食品在A股上市后,资本市场上鸭脖股“三足鼎立”的局面基本形成。煌上煌、周黑鸭和绝味食品三强角逐休闲卤制品市场。

然而资本市场对于休闲卤制品行业的市值却一直存在高估现象。这在面包财经早前发布的《疯狂的鸭脖子:煌上煌市值120多亿 够140年利润》一文中,已经明确指出煌上煌被高估,从文章发表至4月26日,短短一个多月时间,煌上煌股价下跌了约24%。该文章中说:

“截止2017年3月11日,煌上煌的总市值达到125亿,市盈率约140倍(TTM)。尽管当前的股价较2016年11月份的历史高位大幅回落,但与2015年上证指数5178点时,仍然接近翻倍。”

在港股上市的周黑鸭,当前市盈率比煌上煌低的多,仅24倍(TTM)。不过,由于食品行业天然存在食品安全这个黑天鹅,港股在很长一段时间内对类似公司有一个“风险折价”,这样的估值水平在港股已经不算低了。

对于上市公司而言,食品安全问题对于股价的打压往往是灾难性的。例如:2008年,奶制品行业爆发了三聚氰胺事件,当时蒙牛、伊利股价暴跌,最大跌幅均超过六成。

因此,在研究食品公司投资价值时,并不能一味只看利润数据是否光鲜亮丽,更要提防因食品安全问题而踩雷。