资产年增不到13%?那你就相对变穷了(中国经济最新研判)

导读:10月15日,北京大学国家发展研究院院长姚洋在北大朗润园发表演讲,分享了对当下经济大势的几个判断,着重分析了去杠杆、国企改革两个热点问题,澄清了人们对经济的几个误读:

10月15日,北京大学国家发展研究院院长姚洋在北大朗润园发表演讲,分享了对当下经济大势的几个判断,着重分析了去杠杆、国企改革两个热点问题,澄清了人们对经济的几个误读:

? 中国GDP增速下降,除了结构性原因,大家要看到经济周期的作用,不能否认经济周期的存在。

? 供给侧改革是用来提高潜在增长率的,是一个长期问题,不解决周期性问题;要处理好结构调整和保增长之间的关系。

? 全要素生产率作为衡量经济效率的指标,是根据GDP增速算出来的,是结果,不是原因,建议用投入来衡量经济情况。

? 中国M2年增速达13%,如果你资产增值达不到每年13%,你就相对变穷了;但是,中国央行发行货币是有真正的实物做抵押的,美联储才是全世界最大的印钞机。

岛君精编姚洋教授演讲,诚意推荐。

演讲|姚洋

来源|正和岛(ID:zhenghedao)

我跟大家分享一下对当前经济问题的几点看法和建议。我主要讲几个问题:第一个是中国经济增长减速的原因,我会强调周期性原因;第二,澄清关于中国经济的几个判断,特别是效率问题、结构问题、保增长调结构的关系问题;第三,讲一下债务和高杠杆;第四,讲一下国有企业改革问题。

01 中国经济增速为什么下降了?

看经济增长减速的原因,我不否认有结构性原因。否认结构性原因,肯定没法看懂中国经济。

结构性原因可以和日本相对比。日本从1950年代到1970年代初也是出口导向,跟我们国家一样,增长非常快。但是第一次石油危机(1973年)之后,日本经济增速就下来了。1973年之前的20年和之后的20年,经济增速下了一个台阶,从9.2%到3.5%,这也是我们国家可能面临的情况。我们现在的人均收入也是日本七十年代中期的水平,我们也面临着一次国际经济危机带来的调整。有人说以后经济增长率就是3.5%,其中一个原因就是日本1970年代就是这样的。我们现在搞双创,双创是正确的,我们一定要做,但是不要指望双创能让我们的经济增长率保持在6.5%以上,这做不到。光靠科技进步很难维持非常高的经济增长率。

图1:日本经济增长率(1952-2014)

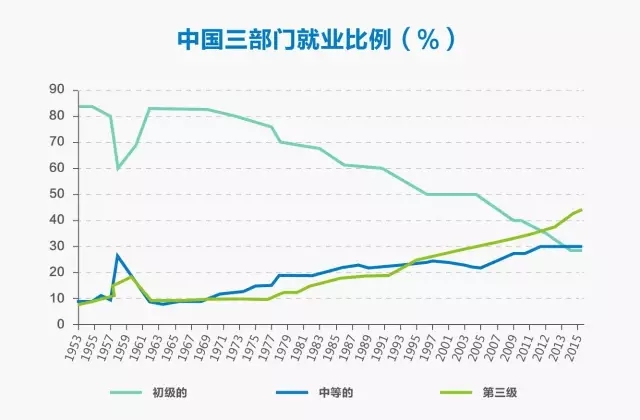

第二个结构性原因,是我们国家的去工业化过程。我们在2010年之前,工业就业增长非常快,到30%之后就平稳了,这几年在下降。我们的服务业是一直在上升的。我们的增长更多来自于服务业,服务业已经贡献了GDP增速的55%以上。服务业的技术进步率比较低,工业的劳动生产率的提高是非常快的,因为你用资本嘛。这也是我们减速的一个非常重要的原因。

图2:中国三部门就业比例

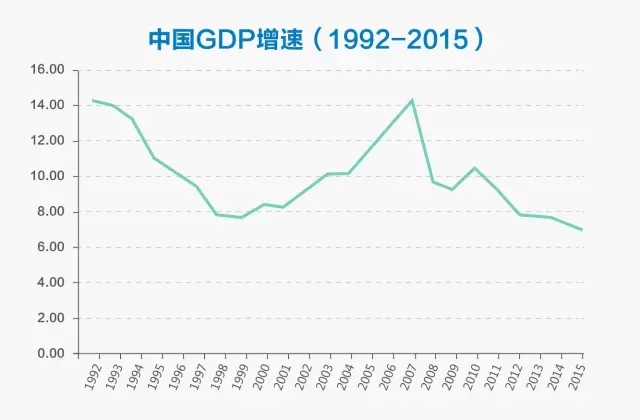

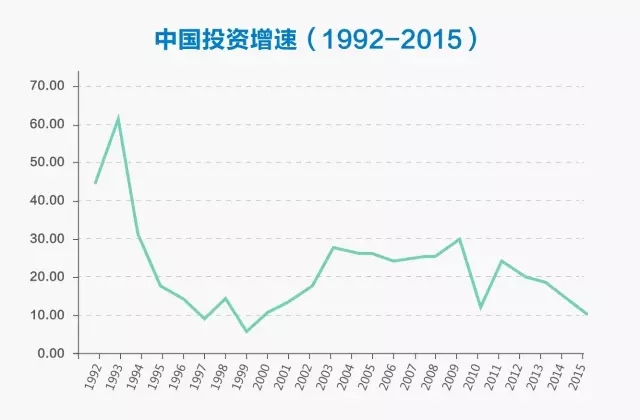

我要强调的是经济周期的作用。任何经济都有周期,我们中国从1992年开始经历了两个大周期,四个小周期,小周期是七年时间。1992-1997:景气上升期;1998-2003:景气下降期;2004-2012:景气上升期;2013 至今:景气下降期。看图中的GDP增速,趋势是非常明显的;投资率更是这样的,非常明显的周期。

图3:中国GDP增速(1992-2015)

图4:中国投资增速(1992-2015)

02 中国仍然有巨大的投资机会

下面我要澄清关于中国经济的几个判断:结构调整和保增长之间的关系,效率,投资。

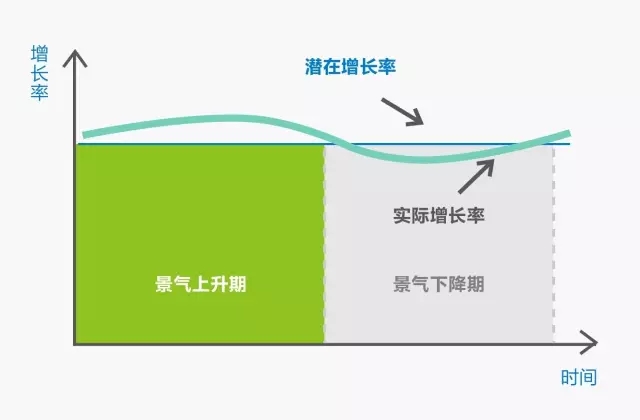

去年中央经济工作会议提出来供给侧结构改革:三去、一降、一补。背后的逻辑是,我们进入新常态了,不应该靠一些扩张性措施来保增长,而应该是通过结构改革来增强经济的活力。但是,一定要认识到,供给侧改革是一个长期问题,不解决周期性问题。供给侧改革是提高我们的潜在增长率的,不能拿来应对我们周期性的经济波动。很多经济学家都搞错了。

图5:潜在增长率和实际增长率之间的关系

我们现在真实的增长率是多少呢?国家统计局的数字很好,是缓慢的下降;但是没有一个国家的经济下行是缓慢的下降,一看就是做出来的。王建(正和岛注:中国宏观经济学会副会长兼秘书长)计算2014年的实际增长率应该是4%到5%,2015年的增长率恐怕在4%以下。这是极有可能的,我们没有真实的数字。我自己判断我们的潜在增长率仍然在6.5%到7.2%之间。所以,实际增长率是远远低于潜在增长率的,这就能理解为什么今年一季度国务院大规模放贷。4.6万亿贷款出去了,各地政府举债,今年的经济开始复苏了。所以,我们要处理好结构调整和保增长之间的关系。

说到经济效率,主流经济学家观点都说中国经济增长速度下降,是因为我们的效率在降低。我很多朋友都这么说。这也是非常重要的判断。如果效率在下降,又要去抓根本,体制出问题了,我们赶紧改体制、提高效率。我想告诉大家:这种看法是本末倒置的。为什么呢?经济学家衡量效率的指标叫做全要素生产率(Total Factor Productivity,TFP),也就是经济增长速度减去劳动力和资本增长的一个余额。TFP是高度顺周期的。这是我计算出来的TFP,大家看看,与GDP增速(图3)、投资增速(图4)的趋势是不是一模一样的?显然,经济减速是原因,效率才是结果。

图6:中国全要素生产率(1992-2015)

我的建议是,应该用投入来衡量经济情况,投入是研发投入、人力资本的改进。我们国家的人力资本改进是非常快的,年轻人接受教育的回报率比年纪大的人要高很多。

我着重要说的就是研发投入。2015年,我们的研发投入占GDP的比例是2.1%,每年大概增加0.1个百分点,到2020年,将达到2.5%。这就意味着我们将把大多数发达国家甩在后面,研发投入排第二,美国第一。美国现在是2.7%。总有一天我们要超过美国。我的计算是,中国GDP总量将在2010年到2023年期间,超过美国,成为世界第一。

大家会说好多投入都是浪费的,绝对有浪费的,特别是政府的好多投资是浪费的。美国的投入照样浪费,并不是精打细算的。我一位朋友是美国自然科学基金会社科部主任,他做过美国科学基金会的评委,一上午让他发出去2亿美元。他说这怎么可能呢,项目官员说没关系,随便发,至少钱花到学生身上了,砸下去就管用。现在的科学发现基本上是靠钱堆出来的,没有钱就出不来成果。

在研发投入上,现在是企业研发占大头儿。华为现在的研发投入每年500亿元,已经排到世界前十位了。任正非的目标是两到三年内达到100亿美元。我们很多企业老板有钱之后想把海外的中国人弄回来,付高薪,因为他们很贵的,在硅谷做到中层以上的高级工程都是三四十万美元的年薪。我有个朋友回来了,老板就觉得你要赶紧出东西,一年之内要成果,但是拿不出来。任正非就知道你可以随便做。我有个朋友在硅谷做显示器的芯片,非常高端;华为在硅谷设立实验室让他带头,可以随便挑队伍,招的都是顶尖的人,工资比他之前的水平还要高。你说华为怎么可能不成为中国第一乃至世界第一呢。

我们最近在讨论日本的诺贝尔奖获得者,日本在2000年制定过一个规划,要在2000年到2050年期间产生30个诺贝尔奖得主,现在看很可能超额完成,已经17位获奖了。我们现在有一位屠呦呦获奖了,再过20年,我们会成批量地出诺贝尔奖获得者,就是因为我们现在砸了足够的钱。

在美国、欧洲这些国家,他们已经进入稳态阶段,经济增长速度就等于他们的技术进步率,每年2%左右。我们还处于赶超阶段,除了技术进步之外,还有人均资本的提高。原因很简单:进入到稳态阶段,资本的边际报酬越来越低,最后不值得投资了;在赶超阶段,资本的增加会带来你收入的提高,所以应该投资。

我们的投资仍然有巨大的空间。中国还是个非常贫穷的国家,世界银行将每天人均两美元作为贫困线,中国还有三分之一的人生活在贫困线以下。上海居民的收入是贵州收入居民的四倍。我们中西部地区还有很多的潜力可挖。

另外,我们要考虑的是基础设施投资的问题,即使有回报,但是周期非常长。我们老说从投资拉动转变成消费拉动,好多投资其实就是消费,也是国内有效需求。比如我们建高铁,高铁能回本吗?不能回本的。这种情况下,我们怎么判断基础设施投资的效率问题?不应该仅仅算经济账,而应该算社会账。

03 真正的降杠杆是消除坏账

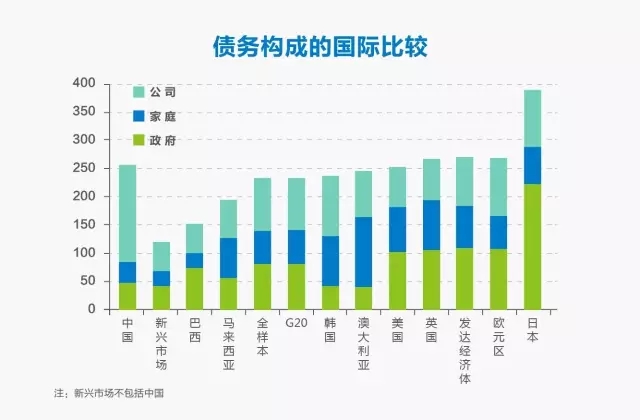

图7:债务构成的国际比较

看一下我们国家的债务情况:红色是企业债务,蓝色是家庭债务,绿色是政府债务。对比一下可以看到,我们的债务主要是在企业部门。企业债务增长基本上是顺周期的:经济景气的时候,企业债务肯定要扩张。但是债务占GDP的比例是逆周期的,在经济扩张的时候,GDP比债务跑得快,债务/GDP比例是下降的;经济下行的时候,债务比GDP跑得快,这时候债务/GDP比例是增加的。所以,债务跟经济周期高度相关,周期性问题应该用经济政策来对付。

我们国家的M2上升非常快,M2/GDP已经超过200%。很多人说这是一个问题,有没有问题呢?如果多发的货币平均分给每个人,十倍都没有问题;但在实际生活中,收入分配有偏差的,所以M2的增加会稀释国民财富。大家回去看一下家里的资产,如果你家资产的增值速度低于M2增速,你就相对变穷了。M2每年增长13%左右,所以拿货币衡量,你们家的财富至少增加13%,你才不会相对变穷。

不说收入分配,如果不出现坏账,M2的增加对经济没有任何影响,只是资产价格上涨了。我们要明白M2为什么增加。主要原因有两个:一个是金融体系,一个是高储蓄率。我国金融体系是银行主导的,银行自然就创造信用;另一方面,我们的储蓄太多了,我们的GDP只占全世界的15%,但是我们的储蓄达到全世界的40%。

很多人说钞票发多了,这是不对的。中国央行发货币不是凭空发的,是有真正的实物做抵押发生的。美联储才是我们全世界最大的印钞机。美国财政部一边大量发债,美联储一边印钞票,然后中国人用血汗钱换那些票子。我们国家货币多纯粹是因为我们储蓄太多了,外汇储备就是我们的储蓄,我们的血汗钱。

怎么降杠杆呢?在经济下行的时候,你全面降低货币发行速度是自杀。1929年大萧条时期,胡佛总统控制货币的发行,结果让大萧条越来越深入,这是美国学术界一致的看法。我们现在一定要保持一定速度的货币增长,否则经济下行压力就会更大。

真正的降杠杆就是消除坏账,防止坏账增长。日本是我们的前车之鉴,储蓄太多,货币太多,变成房地产和股市泡沫,接下来就是产业空心化,产业都转移了。我们汲取他的教训,就应该把电子符号转化为收入流,扩大直接融资:股市、债市、PE、VC。

目前经济下行压力这么大,政府要有作为,要发行更多政府债券。谁还呢?子孙后代。我们的后代会有更好的生活环境,这是一个很好的代际公平。政府发债做什么?主要是置换地方债,把原来的商业债务转化成政府债务。

04 国企混改最大的阻力是负债

国企混改是十八届三中全会提出来的目标,但混改最大的阻力其实是负债。我们的国企负债多少呢?今年6月末,全国国有控股企业的资产是126万亿,负债总额83.5万亿,平均负债率66.3%,超过了民营企业15个百分点。我们知道,国企占用大量的资金,有很好的技术能力,但盈利能力很少。其实08年经济危机之前,债务率一直在下降,之后就停止下降,甚至上升了。

我给大家举个例子。沈阳机床厂有世界一流的技术,i5数控系统和智能机床技术,可以和西门子等国外企业直接竞争。他们去年年底的负债率达90%,每年仅利息支出就10.8亿。明年上半年,他将有37亿的债务到期。在重资产行业,买方不愿意花大价钱一次付几百万买设备,要求制造商做融资租赁,把财务成本压到制造商身上了。因为融资困难,沈阳机床厂的发展就受到了制约。

前几天,国务院出台了《关于市场化银行债权转股权的指导意见》,揭开了新一轮债转股的大幕。我们建议,用债转股的形式来搞国企混改;东北先行,因为在东北,国企仍然占到工业产值的60%到70%。

这个收益很明显:既推动了国企快速去杠杆,又利用国企科技能力强,盘活国企资产,而且还为民间资金提供了一个投资机会,是个一箭三雕的举措。阻力是国企资产流失问题,以及认为这相当于给国企又放了一次假,原谅了他们的错误。我的回答是,我们还是要想开一些,国企资产是全民的,部分股权转移到私人投资者手中其实还是社会的,国企还是在中国。沈阳机床厂本来可以跟西门子竞争,结果因为财务问题打不过西门子多可惜。给国企放假的问题,我觉得我们已经犯错了,那就得承认。就像我们人生一样,从哪里跌倒,就从哪里站起来,再后悔没用的,只能向前看。我们建议做地方试验,先试一试,成了再推进,这是改革的一个非常重要的经验。