中国式共享办公怎样跑出WeWork一样的独角兽?

导读:打上周 WeWork 宣布新一轮融资并进军中国,国内的办公共享市场也开始 骚动。昨天晚间,优客工场宣布完成超过 2 亿 A+ 轮融资,估值

打上周 WeWork 宣布新一轮融资并进军中国,国内的办公共享市场也开始 “骚动”。

昨天晚间,优客工场宣布完成超过 2 亿 A+ 轮融资,估值近 40 亿人民币,几乎同时,36 氪、氪空间和纳什空间宣布达成三方合作,氪空间战略入股纳什空间B 轮融资,双方优势互补,推进 “全城办公、全程孵化” 的概念。

2016年 初,因为一些孵化器性质的办公共享倒闭而产生了 “泡沫” 舆论,如果说当时整个行业在进入一场优胜劣汰,那么当下,从一些领 先玩家的体量来看,他们有的已开始在这场 Co-Working Space 的角逐中冲刺,独角兽也已初露端倪。结合之前对行业人士的采访,36Kr 想试着分析下这只未来独角兽至少要具备的特质,以及现在市场上一些玩家各自的优势。

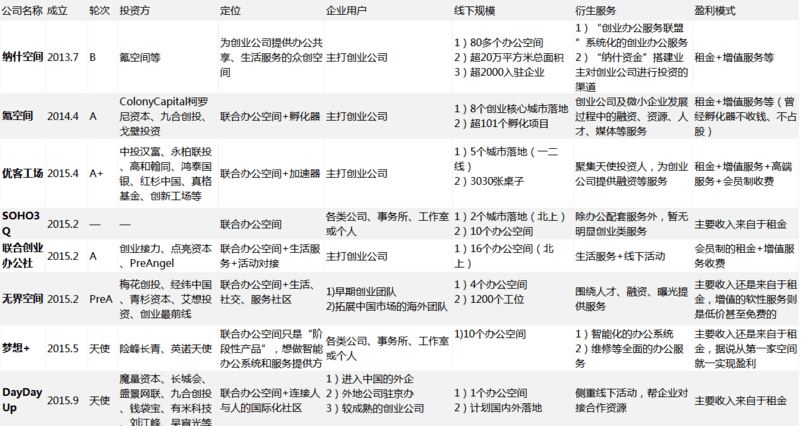

上图是对市场上部分玩家的梳理,根据成立时间、融资轮次、线下规模等情况综合来看,个人感觉发展现比较靠前的公司。其中数据来自公开资料,如果有遗漏或者不实之处,敬请各位指正。

能适应国内外环境差异,并找准自身定位

实际上,WeWork 能获得巨大成功,得益于美国的从业环境,微小企业、自由职业者这部分市场发展已经很成熟,他们会需要 WeWork 这样更人性化且灵活的办公环境,但中国还不具有这样的土壤。国内的联合办公空间最初脱胎于孵化器,生来带有创业的基因,而且在国家双创政策的鼓励下,众多创业者一头扎进这个市场,却忽略了最客观的环境因素。

另外,氪空间总裁钟澍也曾表示,美国和中国的商业地产逻辑完全不同,美国房地产资金成本是 2%-3%,租售比在 8%-9%,而中国却是资金成本 8%-9%,而租售比例是 2%-3%。市场情形不同,WeWork 入华也难免不会走弯路,更何况照搬其模式的学徒。但好的是,中国经济在高速发展,人口数量之多,互联网发展速度之快,办公共享未来在国内的发展可能比国外更有潜力,也许正如当时的阿里巴巴之于美国 eBay。

而当下,国内办公共享的相关概念还是比较混淆,创客空间、众创空间、孵化器、加速器、创业社区等名词层出不穷(有研究者进行过分类),而不同定位直接关系到服务的区隔,甚至盈利模式的差异,因而如何找准自己的定位,即面向怎样的企业用户?用户的真实需求为何?要提供怎样的服务闭环?会是诸多创业公司需要想清楚的第一步。

有联合办公空间的线下运营管理能力

据了解,WeWork 的两个联合创始人其实都是房地产背景出身,对选址规划等业务都有扎实的经验,并将酒店的系统融入办公共享的管理架构。同样的,在国内,如何更低成本地获取空间并最 大化利用会是优势,这里面就包括到选址、空间规划、工位排布、设计装修等各个层面,而出桌率会是最终的检验标准。像优客工场、SOHO3Q(自有物业)都是房地产背景,而氪空间、梦想加等的核心团队也有房地产经验人士。

值得一提的是梦想加的模式,不同于商业地产的角度,他们致力于做智能化的办公解决方案,共享场地只是他们的 “阶段性产品”,他们真正想做的其实是这个智能系统的输出方。创始人希望的是,未来有梦想加的城市都有你的办公室,只要预装梦想加的系统,所有网络和家具都可以完成部署,这是一种 “轻模式” 的办公共享。

随公司发展而不断迭代的企业服务

这里面包括两个方面,一方面是生活服务类,比如按摩之类的,这些更多的是给入驻团队带来更好的体验;其实更重要的是帮助企业发展的服务,其可以被细化到各个方面,比如公司注册、行政、融资、招聘、媒体等,而且创业公司在不断发展,联合办公空间也要提供随之迭代的服务。

另外重要的是,几乎所有的联合办公空间都会将增值服务作为未来的盈利点,所以企业服务这一环,不仅能影响未来谁家能够领 先,或许还是决定生死的关键(不创造价值的服务如何盈利?!)。

当然最 好是能获得政府的支持

政府的支持也尤为重要,联合办公空间的扩张资金一方面来源于资本注入,一方面还得益于政府的补贴和奖励措施,此外,还可以获得一些政策上的优待,比方说,一些孵化器依靠中关村为创业公司出台的扶持政策,能够支持入驻的创业团队通过工位注册公司,而没有入选的孵化器在这方面就不能享受这一便利,所以,除了 toC、toB 和 toVC,toG 这一块的实力也要紧抓。而这方面,如果根据创始人的身份背景来看,优客工场、SOHO3Q可能在接触政府资源、与政府合作等层面更具优势。

总而言之,目前行业内这些玩家的优势各有侧重,而且模式细究之下也各有差异,希望接下来,这些公司会在不断试错中成熟壮大,既能有独角兽诞生,也能看到他们打破大同小异的经营模式,摸索到可行的盈利路径。